- ВВЕДЕНИЕ

- Глава 1. Деятельность ТНК в разных регионах мира в условиях локализации мирового экономического пространства

- 1.1 Необходимость учета особенностей локальных рынков в условиях глобализации

- Систематизация научных подходов к определению локального рынка

- Маркетинговые стратегии корпораций в условиях глобализации

- 1.2 Примеры применения ТНК подхода «thinking globally, acting locally» в рамках осуществления международной деятельности

- 1. Примеры глокальной политики в отношении создания и выпуска продукта по отраслям

- 2. Примеры глокальной политики в отношении цены продукта

- 3. Примеры глокальной политики в отношении распределения продукта

- 1.3 Проблемы, возникающие в процессе адаптации ТНК к локальным особенностям регионов мира

- Культурные различия регионов

- Непонимание местного потребителя

- Административные и законодательные барьеры

- Неспособность понять местные рыночные условия

- Отсутствие квалифицированных кадров

- Территориальные барьеры

- Недооценка местных конкурентов

- Глава 2. Адаптационные возможности ТНК в России

- 2.1 Особенности российских условий хозяйствования как среды функционирования ТНК

- 2.2 Возможности применения метода AHP/ANP при моделировании на основании экспертных оценок

- Формат матрицы попарных сравнений

- 2.3 Выявление адаптационных возможностей ТНК посредством построения модели иерархии (методом МАИ)

- Глава 3. Совершенствование механизма выхода и адаптации ТНК на российском рынке

- 3.1 Алгоритм действий ТНК в процессе адаптации к российским условиям хозяйствования

- 3.2 Методические указания по выходу ТНК на российский рынок и адаптации к его условиям (на примере ТНК, оперирующей на рынке шинной продукции)

- Характеристика автомобильных аксессуаров как товаров индивидуального потребления

- 3.3 Анализ рыночного уровня цен (с учетом норм налогового законодательства) и рекомендации по разработке внутренней методики по ценообразованию

- Функции сторон сделки

- ЗАКЛЮЧЕНИЕ

- ПРИЛОЖЕНИЯ

- ПРИЛОЖЕНИЕ 1.

- ПРИЛОЖЕНИЕ 2.

- ПРИЛОЖЕНИЕ 3

- ПРИЛОЖЕНИЕ 4

- ПРИЛОЖЕНИЕ 5

- ПРИЛОЖЕНИЕ 6

- ПРИЛОЖЕНИЕ 7

- ПРИЛОЖЕНИЕ 8

- ПРИЛОЖЕНИЕ 9

- ПРИЛОЖЕНИЕ 10

- ПРИЛОЖЕНИЕ 11

- ПРИЛОЖЕНИЕ 12

- ПРИЛОЖЕНИЕ 13

ВВЕДЕНИЕ

В рамках стремительного развития процессов глобализации во всем мировом экономическом пространстве, важнейшей тенденцией этого процесса является развитие транснациональных корпораций (далее – «ТНК»). Используя преимущества глобальной экономики, на современном этапе все большее количество корпораций стремится завоевать или не упустить доверие конкретных локальных рынков.

Актуальность темы исследования. Несмотря на то, что в условиях глобализации общемировой рынок играет по единым правилам, особенности локальных рынков при этом только усиливаются, и ТНК сталкиваются с особенностями условий хозяйствования в рамках национальных экономик. Правительства принимающих стран часто используют меры протекционизма для защиты национальных производителей, потребители во всем мире до сих пор привязаны к своим национальным традициям и привычкам, что оказывает непосредственное влияние на формирование потребительских предпочтений в зависимости от конкретного локального рынка.

Особо остро ощутимыми становятся и различия в политической и экономической стабильности государств, нормативно-правовых системах, устоявшихся «правилах игры» при организации и ведении бизнеса. Такие локальные барьеры, несмотря на влиятельность и масштаб экономической силы ТНК, создают необходимость в формировании или постоянном совершенствовании комбинированной стратегии развития деятельности корпораций, которая будет охватывать не только использование преимуществ глобальной экономики, но и особенности локальных рынков.

При этом реализация таких стратегий требует от ТНК значительных средств и усилий, и зачастую является причиной отказа от процесса освоения довольно привлекательных локальных рынков, которые сами же нуждаются в привлечении инвестиций большого масштаба.

Принимающие страны обеспечивают значительные преимущества в развитии национальной экономики, а именно посредством проникновения мировых достижений научно-технического прогресса в национальную экономику, обеспечения занятости населения, вовлечения локальных субъектов хозяйствования в международное разделение труда, модернизации промышленных секторов и пр.

Поэтому успешное функционирование ТНК в рамках локального рынка находится в интересах не только самих корпораций, но и в интересах национальных экономик, в том числе экономики Российской Федерации. Однако сложившаяся специфика и особенности условий хозяйствования национальной экономики в определенной степени ограничивают возможности деятельности ТНК и предопределяет поиск стратегий их адаптации к условиям российского рынка.

Нестабильная экономическая и политическая ситуация в Российской Федерации еще более усиливает актуальность темы исследования, имеющей как теоретическую, так и практическую значимость для использования корпорациями и национальной экономикой взаимных преимуществ от успешной локализации ТНК на российском рынке.

Разработанность темы исследования. Исследование мирового и локальных рынков было основано на трудах ученых Бек У., Хондкер Х.Х., Шиффман Л. Особое внимание понятию глокализации, которое является основой для понимания необходимости разработки глокальной стратегии ТНК, учитывающей преимущества глобализации и характерные особенности локальных рынков, уделили Котлер Ф., Портер М., Робертсон Р., Фоглио А., Фридман Т.

Многообразие взглядов на различные аспекты функционирования ТНК представлено в научных трудах Голиковой Ю.А., Бондаренко В.А., Кабановой О.Н., Куприяновой М.Д., Осовцева В.А., Писаревой Е.В., Попова В.М., Поспелова В.К. и др.

Большой вклад в исследование темы внесла теоретическая база, подготовленная Булыгой С.Н., Лукьяновичем Н.В., Лопатниковым Л.И., Новосёловым А.С., Поляковым В.В., Саталкиной Н.И., Смоляковой Т., Цветковой Г.С.

Вместе с тем проблема эффективного проникновения и функционирования ТНК на российском рынке является недостаточно проработанной. Более того, вопросы разработки подхода к формированию стратегии адаптации ТНК к российским условиям хозяйствования освещаются, в основном, практиками — представителями непосредственно самих корпораций, и результаты таких исследований, если и применяются на практике, то остаются коммерческой тайной.

Поэтому теоретического осмысления требуют вопросы разработки единой стратегии и алгоритма действий, которые могли бы послужить базой для формирования частных адаптационных стратегий в зависимости от особенностей конкретных ТНК и условий ведения бизнеса в России.

Цель магистерской диссертации заключается в оценке влияния российских условий хозяйствования на функционирование ТНК и разработке алгоритма действий ТНК в процессе адаптации к условиям ведения бизнеса в России.

Достижение поставленной цели предполагает постановку и решение следующих теоретических и практических задач:

- исследовать локальные рынки в условиях глобализации на предмет необходимости учета их особенностей при функционировании ТНК;

- провести анализ практики применения ТНК стратегий, которые учитывают не только преимущества глобализации, но и особенности локальных рынков, в рамках осуществления международной деятельности;

- определить основные барьеры, с которыми сталкиваются ТНК при адаптации к различным локальным рынкам;

- проанализировать российские условия хозяйствования, релевантные для деятельности ТНК;

- провести оценку влияния условий на адаптационные процессы ТНК в России, с помощью чего определить сценарии адаптации (адаптационные возможности) ТНК на российском рынке;

- сформулировать предложения по формированию алгоритма действий ТНК в процессе адаптации к российским условиям хозяйствования;

- выявить барьеры, возникающие в процессе адаптации к условиям хозяйствования ТНК в России и предоставить конкретные рекомендации в отношении их преодоления.

- разработать методические указания по выходу конкретной ТНК на российский рынок и рекомендации по достижению наиболее глубокой степени адаптации к российским условиям ведения бизнеса.

Объектом исследования являются ТНК в современных условиях хозяйствования и глобализации мирового экономического пространства.

В качестве предмета исследования выступают управленческие отношения, возникающие в процессе адаптации ТНК к российским условиям ведения бизнеса.

Информационно-эмпирическую базу исследования составили статистические, информационные и аналитические данные Федеральной службы государственной статистики Российской Федерации, нормативно-правовые акты, принятые на федеральном и региональном уровнях в Российской Федерации, а также нормативно-правовые акты, действующие в иных странах, ежегодные отчеты международных организаций (ОЭСР, Всемирный Банк, Всемирный экономический форум), материалы по теме исследования, опубликованные в профессиональных периодических изданиях, а также работы, размещенные в сети Интернет, в том числе на официальных сайтах крупнейших ТНК (например, годовые отчеты корпораций). Помимо этого, в рамках практической части исследования использовались специализированные базы данных ведущих информационно-аналитических агентств (база данных Ruslana, база данных СПАРК), из которых для анализа была выбрана отобрана бухгалтерская отчетность предприятий, оперирующих на рынке шинной продукции.

Для достижения цели исследования и решения поставленных задач с учетом теоретической и методологической основы, а также отобранной информационной базы были применены методы системного подхода, экономико-математического моделирования, сравнения, графического анализа, а также аналитические, экспертные (оценочные) методы. Часть практического исследования по выявлению влияния российских условий хозяйствования на адаптационные возможности ТНК была выполнена с использованием широко применяемого в аналитическом планировании метода анализа иерархий, разработанного американским ученым Т. Саати.

Теоретическая и практическая значимость исследования проявляется в том, что обоснована необходимость учета локальных особенностей рынков в рамках международной деятельности ТНК в процессе глобализации мирового экономического пространства, выявлено взаимное влияние и соприкосновение интересов ТНК и национальных экономик, построена иерархичная модель адаптационных возможностей ТНК в России, в рамках которой определена степень влияния каждого элемента на сценарии адаптации ТНК к российским условиям ведения бизнеса.

Все это позволило разработать универсальный алгоритм действий ТНК в процессе адаптации к российским условиям хозяйствования, который может быть применен на практике с учетом конкретных особенностей отдельной корпорации при выходе на российский рынок. Практическая значимость исследования выражается также в том, что для конкретной транснациональной корпорации, оперирующей на рынке шинной продукции, были выработаны рекомендации по преодолению барьера, вызванного под влиянием особенностей нормативно-правовой системы Российской Федерации, которые распространяются исключительно на ТНК: в частности, был проведен анализ рыночного уровня цен (с учетом норм налогового законодательства) и представлены рекомендации по разработке внутренней методики по ценообразованию.

Магистерская диссертация состоит из введения, трех глав (9 параграфов), заключения, списка использованной литературы и приложений.

Во введении обоснована актуальность темы магистерской диссертации, ее теоретическая и практическая значимость, представлен обзор разработанности исследуемой проблемы в научной литературе, сформулированы цель и задачи исследования, выделены объект и предмет исследования, дана характеристика используемой информационно-эмпирической базы, методологии исследования.

В первой главе анализируется необходимость учета особенностей локальных рынков в условиях глобализации, приводятся примеры из практики применения ТНК подхода глокальной стратегии в рамках осуществления международной деятельности и выделяются проблемы, возникающие в процессе адаптации ТНК к локальным особенностям регионов мира.

Во второй главе выявляются адаптационные возможности ТНК в России, для чего исследуются особенности российских условий хозяйствования как среды функционирования ТНК и осуществляется построение модели иерархии адаптационных возможностей методом МАИ с результатами в виде вероятностей реализации конкретных сценариев.

В третьей главе предлагаются шаги по совершенствованию механизма выхода и адаптации ТНК на российском рынке, в том числе проводится разработка алгоритма действий ТНК в процессе адаптации к российским условиям хозяйствования, даются методические указания по выходу ТНК, оперирующей в отрасли по производству шин, на российский рынок и адаптации к его условиям, а также проводится анализ рыночного уровня цен и представляются рекомендации по формированию эффективной внутренней методики ценообразования.

В заключении перечислены основные выводы и практические рекомендации, сделанные в рамках написания магистерской диссертации.

Глава 1. Деятельность ТНК в разных регионах мира в условиях локализации мирового экономического пространства

1.1 Необходимость учета особенностей локальных рынков в условиях глобализации

Экономическая теория все чаще ставит вопросы пространственной организации экономики, что можно наблюдать как в зарубежных, так и отечественных исследованиях. «Научной проблемой становится самоидентификация объектов и субъектов экономики с учетом фрактальности (независимости от разномасштабности и разновременности) пространства, наличия в едином «пространстве времени» «всемасштабных» структур, явлений и процессов, мегатрендов, развивающихся по одним законам, образующих данную целостность пространства». Современные тенденции развития международного бизнеса отчетливо демонстрируют желание все большего числа компаний добиться успеха на мировой арене. Несмотря на то, что в условиях глобализации общемировой рынок играет по единым правилам, особенности локальных рынков при этом только усиливаются. В этой связи международным компаниям и предпринимателям нельзя недооценивать различия между национальными рынками и игнорировать потенциальные барьеры, возникающие на пути компании к завоеванию доверия национального потребителя. Эти барьеры не могут не возникать, учитывая, что в мире существует 196 государств, около 3000 различных этнических групп, и, по крайней мере, 11 видов государственных политических устройств. Для эффективного предпринимателя и бизнес-менеджера существование понятий глобальности и локальности рынков, восприятие мира единым рынком или представление его мозаикой из национальных экономик требует понимания специфики подходов к международному бизнесу. Для обеспечения успешного и минимально рискового выхода на иностранный рынок компании необходимо проанализировать конъюнктуру целевого рынка, его особенности и возможные «подводные камни».

Выход на новый рынок требует ответа на три глобальных вопроса: «Как?» (покупка бизнеса, партнерство, работа «с нуля»), «Где?» (развитый или развивающийся рынок), «Что?» (все продукты, отдельные сегменты, только новые продукты и услуги). От ответов на эти вопросы будет зависеть процесс принятия решений на всех уровнях компании.

Однако важнейший вопрос, встающий перед лицом международных корпораций при организации экономической деятельности на локальных рынках в условиях глобализации — как адаптировать стратегию компании под отдельный рынок таким образом, чтобы удовлетворить потребности его клиентов. Ведь под действием естественных факторов (количество населения, климатические условия, географическое расположение и пр.) в определенной местности локальный рынок может развиваться различными темпами или вообще не развиваться. Воздействие глобальной системы может оказаться как положительным, так и отрицательным на развитие локального рынка.

Чтобы ответить на эти вопросы, необходимо понять: что же такое локальные рынки и каковы особенности их функционирования в условиях глобализации.

Для определения понятия локального рынка необходимо рассмотреть предложенные российскими исследователями дефиниции на основании их соответствия следующим характерным чертам:

- Территориальная принадлежность локального рынка.

- Локальный рынок как часть глобальной системы.

- Локальный рынок как система экономических отношений между хозяйствующими субъектами.

- Наличие схожих экономических и стратегических интересов у хозяйствующих субъектов.

- Специфические черты, возникающие в исследованиях ученых локальных рынков по различным товарам и услугам.

Различные определения локального рынка и наличие характерных для этих определений черт представлены в таблице 1.1.

Таблица 1.1

Систематизация научных подходов к определению локального рынка

Несмотря на то, что проведенный анализ научных трудов, посвященных проблемам развития и функционирования локального рынка, показал отсутствие четкого определения, раскрывающего экономическую сущность локального рынка, в каждой из изученных дефиниций присутствует отождествление локального рынка с частью глобальной системы. Под действием естественных факторов (количество населения, климатические условия, географическое расположение) в определенной местности локальный рынок может развиваться различными темпами или вообще не развиваться. Воздействие глобальной системы может оказаться как положительным, так и отрицательным на развитии локального рынка: чем более развиты внешние рынки, тем большее влияние они оказывают на локальный рынок.

Развитие локальных рынков, как и сам процесс глобализации, необходимо исследовать в нескольких аспектах. Во-первых, современные локальные рынки рассматриваются как результат развития мирохозяйственных связей, перерастания ограниченных масштабов национальных рынков для удовлетворения возрастающих потребностей человека. В качестве факторов формирования локальных рынков в структуре глобального экономического пространства необходимо выделить: а) концентрацию капитала; б) политическую толерантность; в) либерализацию международных отношений; г) несоответствие спроса и предложения на национальных рынках; д) ослабление роли национальных и культурных традиций; е) возрастание мобильности экономических агентов; ж) глобализацию менеджмента и маркетинга.

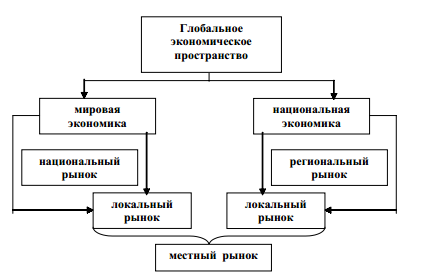

Во-вторых, появление новых локальных рынков является результатом обострения противоречий процесса глобализации, передела старого рыночного пространства. Таким образом, идет процесс формирования глобального экономического пространства, в котором особая роль принадлежит локальным рынкам (см. рис. 1.1).

Рисунок 1.1 — Позиционирование локального рынка в глобальном экономическом пространстве

Локальный рынок в условиях глобализации имеет следующие признаки:

- Общность экономических агентов: экономическая, отраслевая, стратегическая, информационная. Это означает, что у экономических агентов, позиционирующихся на данной территории, формируется «общий» стратегический интерес, прежде всего экономической и экологической безопасности, сохранения ресурсного потенциала данного пространства.

- Единое пространство, которое задается географическими границами, экономическими и информационными. Данные границы не совпадают, но появляется общее единое пространство как концентрированный сегмент всех видов деятельности экономических агентов.

- Общая логистика – распределение и передвижение всех видов ресурсов (трудовых, сырьевых, финансовых, пространственных), взаимосвязь различных видов экономической деятельности, задающихся общими институциональными факторами данного рынка.

- Психологическая идентификация экономических агентов, которые реализуют свои интересы на данном рынке. Это общность ценностей, чувство принадлежности, а также чувство сопричастности по отношению к событиям на локальном рынке, чувство ответственности в данном сообществе. Идентификационный фактор основан, прежде всего, на общем механизме принятия решений и связан с наличием у экономических субъектов общего информационного поля.

Локальные рынки формируются как структурные элементы двух типов экономических систем: национальной и мировой. Это подтверждает многомерность локального рынка, интегрированный характер экономических процессов. Можно сказать, что именно на уровне локальных рынков происходит выстраивание системы горизонтальных, межрегиональных, межотраслевых и международных связей, создание институтов, обеспечивающих реализацию экономических интересов субъектов мирового рынка.

Традиционная стратегия организации деятельности корпорации на глобальном (“Thinking globally, acting globally”) или локальном (“Thinking locally, acting locally”) рынках не удовлетворяют потребностям функционирования ТНК на локальном рынке в условиях глобализации.

Экономические стратегии ТНК в отношении выхода на локальные рынки в условиях глобализации должны отвечать следующим требованиям: соответствовать международным стандартам, обеспечивать множественность и разнообразие потребления, способствовать интеграции деятельности ТНК на различных рынках по всему миру.

В свою очередь, теория стандартов маркетинговой деятельности корпорации работает в основном лишь на стратегическом уровне планирования действий в тех или иных условиях и не может быть применима для тактических и оперативных решений. Поэтому деятельность корпорации будет более успешной, если адаптировать её к условиям и обстоятельствам на конкретном локальном рынке. Подобная адаптация предполагает принятие во внимание таких факторов, как наделенность страны природными ресурсами, ее географическое положение, научно-технический потенциал и демографическая ситуация. Кроме того, необходимо изучить политические, правовые и социально-культурные особенности страны или региона и показатели экономического развития для адаптации к локальным правилам ведения бизнеса.

При использовании лишь одной из этих стратегий в условиях глобализации международные корпорации сталкиваются с трудностями разработки стратегии развития комплекса мер, способных эффективно воздействовать на продвижение товара в условиях разнообразия целевых рынков. В таблице 1.2 представлены пять маркетинговых стратегий, доступных для корпораций, осуществляющих свою деятельность на локальных рынках в условиях глобализации.

Таблица 1.2

Маркетинговые стратегии корпораций в условиях глобализации

| Стратегия в отношении продукта | Стратегия общения с потребителем | |

| Стандартизированные коммуникации | Локализованные коммуникации | |

| Стандартизированный продукт | Глобальная стратегия:Единый продукт/единая идея | Глокальная стратегия:Единый продукт/идея, ориентированная на потребителя |

| Локализованный продукт | Глокальная стратегия: Продукт, ориентированный на потребителя/единая идея | Локальная стратегия:Продукт, ориентированный на потребителя/идея, ориентированная на потребителя |

Корпорация может стандартизировать или локализировать производимые продукты, либо стандартизировать или локализировать свои коммуникационные стратегии. Аргументированным представляется выбрать “золотую середину” и максимально адаптировать стандарты своей деятельности под определенный локальный рынок посредством продажи ориентированного на потребителя продукта в условиях конкретного рынка при одновременном сохранении и приспособлении общей идеи производимого продукта под конкретную среду.

Такая стратегия деятельности корпорации носит название “глокальная” и имеет в своей основе идею “мыслить глобально, действовать локально”. Как показано в таблице выше, она представляет собой умеренный и наиболее эффективный подход к планированию деятельности корпорации в условиях локального рынка. Другими словами, для достижения успеха корпорации должны разрабатывать глокальные стратегии, используя глобальный международный опыт и затем создавать продукт таким образом, чтобы выйти на локальные рынки. Подобная стратегия должна применяться не только в общении с потребителем, а во всех четырех элементах маркетингового комплекса (продукт, цена, место, продвижение продукта), когда это возможно.

При использовании глокальной стратегии корпорация стандартизирует некоторые основные элементы деятельности и локализирует другие элементы, превращаясь в компромисс между глобальной и внутренней маркетинговыми стратегиями.

Глокальный маркетинг показывает необходимость использования глобальной маркетинговой стратегии и решения локальных вопросов, связанных с маркетинговой деятельностью на отдельном рынке. Другими словами, концепция предусматривает, что для того, чтобы быть успешным на мировом рынке, корпорации должны действовать локально на различных рынках, которые они выбирают.

Термин “глокализация” впервые появился в конце 1980-х годов и происходит от японского слова dochakuka. Роланд Робертсон, которому приписывают популяризацию термина, описывает глокализацию как «одновременность универсализации и уточнения тенденций» Автор Томас Фридман определяет глокализацию как «способность одной культуры, когда она сталкивается с другими сильными культурами, впитывать их влияние, посредством которого она естественным образом обогащается, но противостоит тем вещам, которые не приживаются и остаются чужеродными, а те вещи, которые могут пойти ей на пользу и развитие, впитывает и адаптирует под свои ценности проявления».

Глокализация, таким образом, представляется искусством достижения оптимального баланса усвоения иностранного и чужеземного влияния на общество путем не подавления его традиций и устоев, а их разнообразия и преображения.

Тремя составляющими глокализационного воздействия являются:

- способность дополнять системы управления глобализации и локализации подходом к глокальным рынкам (глобальный/локальный рынок);

- способность сохранять местную среду при воздействии на нее мирового рынка;

- возможность установления в глокальных стратегиях адаптированной к условиям местного рынка стоимости продукта.

Для более глубокого понимания концепции в Приложении 1 приведены основные различия между глобализацией, локализацией и глокализацией.

Филипп Котлер выделил определенные преимущества глокальной стратегии:

- Потребители чувствуют, что продукт необходим им для удовлетворения их потребностей и нужд;

- Различные уровни маркетинговой деятельности – стратегический, тактический и оперативный – сбалансированы и гармоничны.

- Корпорации способны получить большую долю местного рынка.

В последние годы, когда темпы продаж на локальных рынках начали резко снижаться, корпорации стали уделять больше внимания стратегиям продвижения товара и «прислушиваться» к местным партнерам по бизнесу в вопросах адаптации продукта к местным привычкам, вкусам и выстраивания приемлемых в данной конкретной стране отношений с потребителями.

Глокальный маркетинг для достижения требуемого уровня продаж требует наличия локализованного филиала / дочерней компании корпорации с местным персоналом и менеджерами для использования их опыта, знаний и информации. Так, некоторые ТНК начали делегировать больше полномочий в развитии и продвижении продукта местным менеджерам, а в некоторых других случаях, они начали способствовать продвижению и спонсированию местных руководителей для дальнейшего захвата местных фирм. Между тем, американские ТНК, такие как Philip Morris и Coca-Cola, увеличили приобретение продукции местных марок по тем же причинам, что инвесторы диверсифицируют пакет ценных бумаг. Сегодня две трети продаж Coca-Cola в Японии формируется из напитков местных марок, и компания в настоящее время владеет более чем сотней торговых марок местных напитков в мире.

Таким образом, стратегия “Thinking globally, acting locally” позволяет корпорациям оптимизировать одновременно локальные и глобальные маркетинговые стратегии. Сегодня ТНК понимают необходимость адаптации производимых в условиях глобализации товаров и услуг к локальным рынкам. Следующий раздел содержит описание некоторых глокальных стратегий и тактик международных корпораций, направленных на адаптацию деятельности к жестким условиям, предъявляемым локальными рынками.

1.2 Примеры применения ТНК подхода «thinking globally, acting locally» в рамках осуществления международной деятельности

Для формирования более четкого представления о практической адаптации функционировании ТНК на локальных рынках в условиях глобализации рассмотрим глокальные стратегии и тактики отдельных корпораций в разрезе четырех направлений глокализации в соответствии с элементами маркетингового комплекса (продукт, цена, продвижение, распределение).

1. Примеры глокальной политики в отношении создания и выпуска продукта по отраслям

1) Сети общественного питания

Классический пример эффективной реализации подхода “думать глобально, действовать локально” на рынке общественного питания – это компания McDonald’s. Корпорация успешно адаптировала свои маркетинговые стратегии под разные регионы и страны мира. McDonald’s предлагает недорогую и быструю в приготовлении еду, ориентированную на вкусы конкретного потребителя. Так, сеть быстрого питания имеет в своем ассортименте пиво местного разлива в Германии и вино во Франции; бургеры из баранины в Австралии, Maharaja Mac из баранины в Индии, McLobster в Канаде, Ebi Filit-O с креветками в Японии, Терияки-бургер в Японии и Малайзии, бургер с рисом в Индонезия, свиную котлету Самурай в Тайланде, McLaks с лососем на гриле в Норвегии, McHuero пашот гамбургер в Уругвае и пироги McSpaghetti на Филиппинах.

Всемирно известная сеть ресторанов быстрого питания «KFC» предложила вегетарианцам в Индии вегетарианский бургер Thali (с рисом и вареными овощами) и Chana Snacker бургер (с нутом), а сеть ресторанов Subway в своих индийских филиалах исключила из меню говядину.

2) Пищевая промышленность

Особенностью большинства отраслей пищевой промышленности является то, что производимая продукция может быть с легкостью дифференцирована по целому ряду признаков, вследствие чего наиболее часто используемой конкурентной стратегией ТНК является стратегия дифференциации. Стратегия дифференциации используется в тех случаях, когда потребности и вкусы покупателей слишком отличаются от покупателя к покупателю и поэтому не могут быть удовлетворены путем производства стандартной продукции (в молочной, мясной, кондитерской, хлебопекарной, пивоваренной отраслях).

Так, в условиях жесткой конкуренции на китайском рынке компания Danone изменила состав йогурта, содержащего лактобактерии, так как большинство китайцев не переносят лактозу. При разработке товарной стратегии на российском рынке компания Danone учла, что большую часть молочного рынка России занимают такие традиционные для россиян продукты, как кефир и ряженка. Чтобы занять лучшую позицию на рынке, компания начала развивать серию кисломолочных продуктов под брэндом «Активиа», за несколько лет ставшую одним из главных брэндов в портфеле российского Danone.

Компания Heinz, появившаяся на индийском рынке в 1994 году, несколько лет назад выпустила специальную серию продуктов питания, базирующуюся на использовании индийских трав и специй. В данную серию включены приправы, соки и закуски для индийских потребителей.

Компания Fanta предлагает каждой отдельной стране свой особенный вкус: в Румынии – это «Fanta Shokata», газировка со вкусом традиционного напитка, изготовленного из бузины, в Китае – «Fanta» со вкусом зеленого яблока, в Португалии и Испании — «Fanta» со вкусом арбуза.

Coca-Cola в Японии может похвастаться богатым выбором как газированных, так и негазированных напитков: соки, чай, напиток Sokenbicha, кофе, минеральные воды, спортивные напитки.

Компания Unilever вывела политику локальной адаптации на новый уровень в 1990-х годах. Вместо того, чтобы адаптировать всю производимую продукцию под конкретный локальный рынок, компания выбрала основные наиболее доступные для населения каждой из стран продукты и адаптировала их под вкусовые предпочтения потребителей. Так, Unilever выявила необходимость производства новых вкусов мороженого на азиатском рынке. Инновационный центр филиала Unilever в Бангкоке переработал первоначально выпускаемый продукт и адаптировал его ко вкусам местных жителей (например, кокосовое мороженое смешали с фруктами и овощами, используемыми традиционно в изготовлении сладостей в азиатском регионе). Со временем компания завоевала 41% на азиатском рынке.

3) Хозяйственные товары (товары для дома) и средства личной гигиены

Procter & Gamble начал выпуск продуктов, дифференцированных по размеру, специально для нигерийского рынка. Так, моющие средства серии Ариэль можно приобрести в маленьких сашэ, что делает их покупку возможной для семей с низкими доходами. Вскоре после этого многие другие бренды стали производить маленькие сашэ с бытовой химией, однако Ариэль так и оставался фаворитом у потребителей, поскольку его качество зарекомендовало себя как исключительное.

4) Бытовая техника

Whirlpool Corporation специально для индийского рынка выпустила стиральную машину с функцией стирки особо длинных тканей. Это помогло индийским женщинам стирать сари длиной пять футов без запутывания в барабане стиральной машины и образования узлов.

Для азиатских потребителей Whirlpool производит холодильники ярких цветов, так как многие азиатские потребители размещают холодильник в гостиной, подчеркивая свой статус.

При разработке своей глокальной стратегии компания Whirlpool ориентировалась на создание продуктов, основанных на вкусах и нуждах потребителей. Whirlpool провела обширные исследования, в результате которых обнаружилось, что европейские клиенты хотели бы иметь микроволновую печь, которая способна приготовить хрустящую пищу. Корпорация разработала и внедрила микроволновые печи VIP Crispwave, способные приготовить бекон или пиццу с хрустящей корочкой. Продукт стал очень успешным в Европе, а затем был выпущен и в США.

Whirlpool успешно сочетает стандартизацию с адаптацией, что позволяет корпорации занимать достойное место на локальных рынках.

5) Автомобили

В арабских государствах в настоящее время выпускается линейка автомобилей Volswagen с компасом, указывающим в сторону Мекки и полкой для Корана. Это делает Volswagen одним из самых популярных производителей автомобилей на рынках мусульманского сообщества.

6) Электроника

Всемирно известная компания Nokia специально для индийского рынка выпустила особый телефон с anti-dust клавиатурой, так как потребители испытывали ущерб, наносимый их телефонам при попадании пыли в клавиатуру. Кроме того, Nokia выпустила линию телефонов с антифризным покрытием, удобных при использовании в холодную и дождливую погоду в отдельных районах.

7) Масс-медиа

Многие глобальные телевизионные сети адаптировали телепрограммы для отдельных регионов и стран. Например, комедийное шоу «Офис» в Великобритании сильно отличается от одноименного шоу в США, однако их общая идея – это повествование о повседневной жизни сотрудников офисов, которое с учетом использования любительской видеокамеры становится документальным фильмом.

Не менее ярким примером является шоу «Топ-модель по-американски», в котором участники получают шанс начать карьеру в модельном бизнесе. Шоу стало настолько популярным, что быстро обзавелось аналогами за пределами США: в Австралии, Дании, Финляндии, Польше, Германии, Корее, Канаде, Эстонии, Великобритании, Норвегии, Италии, России и других странах. Во всех этих случаях создатели шоу «Топ-модель по-американски» хотя и не работали напрямую в других странах, но успешно продавали свой бренд последователям, а те, в свою очередь, приспосабливали шоу под конкретного зрителя.

Телеканал MTV адаптирует свои программы для граждан Южной Кореи, Китая, Индии и Японии. С помощью создания совместных предприятий с местными партнерами, телеканалы MTV ротируют как MTV Индия, MTV Корея, MTV Япония и MTV Китай на соответствующих государственных языках стран.

Интернет

Интернет

Компания Facebook подошла к созданию социальной сети с позиции «один формат подходит всему миру», после чего испытала последствия культурных различий. В США – стране происхождения данной социальной сети – наличие большого количества друзей модно и презентабельно. Однако в Японии пользователь социальных сетей, имеющий более 50 друзей, считается поверхностным и легкомысленным человеком. Поэтому Facebook потеряла свое лидирующее положение на рынке в Японии из-за того, что не учла культурные особенности своих потребителей на локальных рынках.

Mixi – социальная сеть, пользующаяся популярностью у большинства японцев. Она удовлетворяет культурные запросы японцев, позволяя владельцу аккаунта не разглашать другим пользователям количество имеющихся друзей. Тем не менее, Facebook планирует новые стратегии и в настоящее время набирает команду в Японии для исследования в области культурных потребностей в сфере массового общения посредством использования социальных сетей. Этот пример показывает, что глокальные стратегии необходимы даже в интернете, стирающем границы государств.

2. Примеры глокальной политики в отношении цены продукта

Сеть супермаркетов “Spar” использует глокальную стратегию, включающую ранжирование по цене. Этот бренд позиционируется как недорогой супермаркет в Германии, в то время как в Великобритании и Ирландии он позиционируется как небольшой магазин с высокой стоимостью товара, предлагая покупателям не только хорошее качество продукции, но и прекрасные декорации помещения магазина.

Компания Gillette выпустила на индийском рынке бритвы по низкой цене около 15 рупий (~0,33 долл. США). Они имеют уникальный дизайн рукоятки и легко выполаскиваются водой (так как вода является дефицитом в сельской местности, быстрое промывание бритвы позволяет потребителям экономить).

В 2005 году Диснейленд в Гонконге потерпел огромные убытки из-за малой посещаемости аттракционов местными потребителями. Тогда компания приняла стратегию глокализации и провела исследование вкусов китайцев. Оказалось, что большую часть населения отпугивали высокие для региона цены, а также не привлекал декор парка развлечений. Стратегия глокализации была успешно реализована за счет снижения стоимости аттракционов и экономии на декорациях в парке.

- Примеры глокальной политики в отношении продвижения продукта

Международные бренды, выходя на внешние зарубежные рынки, испытывают конкуренцию со стороны местных и международных конкурирующих брендов. Существуют следующие группы брендов:

- международные бренды, продвигаемые ТНК и использующие в своих коммуникациях глобальные или глокальные рекламные стратегии;

- международные бренды, продвигаемые ТНК и использующие в своих коммуникациях многонациональные рекламные стратегии, предельно адаптированные к условиям местного рынка;

- местные бренды, продаваемые ТНК, которые по очевидным причинам не используют международные рекламные кампании. К ним можно отнести «Россия – щедрая душа», сигареты «Ява Золотая», «Союз-Аполлон»;

- местные бренды, продаваемые местными производителями и использующие местные, локальные стратегии.

В каждой стране продаются бренды всех четырех типов, однако их удельный вес и доля присутствия на рынке отличаются. Практически во всех странах самая малочисленная группа брендов – первая (порядка 10 %), однако их значимость в своей товарной категории и в потребительских предпочтениях может быть достаточно высокой. Бренд-менеджерам необходимы критерии в области принятия решений – когда, где и как глокализовать бренд. Данные решения должны быть основаны на типологии брендов и характеристиках среды, в которой они используются.

Например, рассматриваемой ранее компании McDonald’s, помимо стратегии в отношении продукта пришлось адаптировать и его продвижение. В Китае традиционный символ компании — клоуна Рональда Макдональда -пришлось заменить другими персонажами, так как его белое лицо символизирует смерть в Китае и, как правило, не вдохновляет китайцев на обед.

На российском молочном рынке компания «Нутритек» не только постепенно ввела на своих региональных заводах федеральный бренд «Ферма № 1», но и сохранила местные марки (например, «Северное молоко» в Вологодской области). Причина – в восприятии потребителями молочной продукции, которая прежде всего должна быть свежей (т.е. производиться рядом, с минимальными затратами времени на доставку в магазины). Здесь бренд производителя приобретает особую важность, соответственно, в некоторых странах и регионах стоит сохранять сильные местные марки.

3. Примеры глокальной политики в отношении распределения продукта

Французская компания Louis Vuitton продаёт сумки в лотках торговых центров в Гонконге, Объединенных Арабских Эмиратах и в Румынии, потому что на данных рынках продажа в торговых центрах – это действующий способ распределения продукта. Но если бы Louis Vuitton организовала торговлю подобным образом в Великобритании или странах континентальной Европы это привело бы к серьезному повреждению репутации luxury-статуса компании.

Когда компания H&M вышла на рынок США, она обнаружила, что ценовая конкуренция при размещении магазинов в пригороде слишком велика. Адаптировав свою глокальную стратегию, компания приняла решение открыть магазины в более высококлассных районах, где цена на производимый товар воспринимается как значительно более низкая по сравнению с другими брендами.

Для увеличения продаж и проходимости в Великобритании KFC инициировала пятилетний план модернизации ресторана с новым современным дизайном, включающим графические картины и удобную анатомическую форму мебели.

Популярная сеть кафе Starbucks принимала различные стратегии адаптации к местным особенностям. В частности, вместо того, чтобы изменить меню, компания сменила дизайн кафе в соответствии с ключевыми элементами местной культуры. В результате, дизайны кафе Starbucks в двух разных странах могут быть совершенно уникальными, но кофе абсолютно одинаковым.

Компания Lenovo на индийском рынке выпустила специализированную сеть магазинов очень маленького размера, расширив свое присутствие в Индии до 5 ключевых городов. Эти уменьшенные магазины Lenovo приносят большую прибыль при более низкой себестоимости продукции и являются точками безубыточных продаж.

Таким образом, сегодня даже крупным корпорациям, таким как McDonald’s и Coca-Cola, которые раньше воспринимались как пример осуществления стратегии глобализации, пришлось признать необходимость адаптации выпускаемых продуктов для сохранения доли на локальных рынках. Глокальный маркетинг ориентирован на учёт предпочтений и культурных особенности местного населения при одновременной глобализации маркетинговой деятельности, а также на создание связи между глобальными брендами и различными локальными культурами. Потребители хотят приобретать качественные продукты известных брендов, хорошо зарекомендовавших себя на мировом рынке, но нацеленных на удовлетворение индивидуальных потребностей и нужд, присущих людям именно их нации и культуры. Глокальная стратегия есть наилучший способ достижения данной цели в условиях глобализации.

1.3 Проблемы, возникающие в процессе адаптации ТНК к локальным особенностям регионов мира

Несмотря на свое могущество, ТНК сталкиваются с особенностями условий хозяйствования принимающих стран. Правительства принимающих стран часто используют меры протекционизма для защиты национальных производителей. Помимо этого, потребители во всем мире сильно привязаны к своим национальным традициям и привычкам потребления, что оказывает определяющее влияние на формирование потребительских предпочтений. Это ставит ТНК в условия единого конкурентного поля, где им противостоят как национальные предприятия, так и другие ТНК, желающие расширять сферу своего влияния.

«Мыслить глобально, действовать локально» — самый эффективный подход с точки зрения обеспечения долгосрочного роста ТНК на мировой арене. Однако его практическое применение связано с рядом проблем, которые необходимо решать эффективно и планомерно.

Трудности, связанные с необходимостью адаптации ТНК к локальным особенностям регионов мира, можно разделить на следующие основные группы: культурные, административные (регуляторные, законодательные), потребительские, территориальные, рыночные и др. Рассмотрим более подробно некоторые из них.

Культурные различия регионов

Гунес Гокмен в рамках исследования для ОПЕК 2013 года «Культурное разнообразие – барьер к богатству?» выявил, что культурные различия являются главным барьером для ТНК в торговле на локальных рынках. Для измерения степени культурных отличий использовалось четыре параметра: принадлежность к определенной цивилизации, религии, этносу, отличие используемого языка. В итоге автор пришел к выводу, что культурные отличия, являясь источником неопределенности в любых переговорах, снижают интенсивность двухсторонней торговли, а культурная близость, наоборот, способствует экономической взаимозависимости. Отдельно Гокмен исследовал интенсивность торговли между странами с выраженными культурными отличиями и между культурно близкими странами.

Непонимание культурных особенностей отдельных регионов является одной из очевидных причин, почему некоторые компании не в состоянии добиться успеха на локальных рынках. Любые попытки адаптации ТНК могут оказаться непродуктивными, если управление филиалом ТНК на территории локального рынка осуществляет иностранный для данной страны руководитель. Иногда менеджеры ТНК показывают высокую эффективность деятельности на территории страны материнской компании: они могут получить повышение и назначение на пост управляющего определенным направлением внешней деятельности компании. Однако помимо трудностей, связанных с культурными различиями, описываемыми выше, существуют и другие факторы, которые могут негативно повлиять на производительность менеджера в другой стране: семейные проблемы, проблемы со здоровьем из-за разницы в климате, питании, образе жизни. Поэтому многие ТНК проводят обучение менеджеров и сотрудников локального филиала компании, привлекая специалистов из материнской компании, которые остаются работать в родной стране.

Данный подход ведет к эффективному распределению трудовой функции как на территории материнской, так и дочерней компании с одновременным сохранением привычной и комфортной для работников среды. Также к типам такого рода преодоления культурных различий на локальных рынках относится создание контентных проектов и проектов, связанных с преодолением языкового барьера. Все эти меры направлены на сохранение психологического капитала сотрудников, который является одним из ресурсов, обеспечивающих конкурентоспособность организации.

Например, «Яндекс» и ABBYY достигли завидных успехов именно благодаря тому, что первыми качественно начали решать проблемы русскоязычной аудитории. К этой же группе относятся и стартапы, рассматривающие локальный рынок как стартовую площадку. Экспансия через открытие магазинов в крупных городах позволяет воспользоваться преимуществом первопроходца.

Такие сети сначала проводят экспансию, а потом со временем наращивают свой бизнес. Так, компания LinguaLeo изначально планировалась как глобальная компания. Первым ее рынком стал российский. Решение о том, что пора горизонтально масштабировать бизнес, было принято в 2013 году (примерно через три года после старта): LinguaLeo был запущен в Бразилии, а позже и в Турции.

Еще одним пластом культуры, в рамках которого компании ведут успешный бизнес на локальных рынках, — это религия: в первую очередь, производство, сертификация и доставка специальных продуктов питания, например, кошерных или халяльных. Интересными для исследования в этом плане могут показаться халяльная фармацевтика и медицина: клиники для мусульман в арабских странах и Турции имеют огромный успех. В ближайшие годы планируется открытие халяльного медицинского центра в Татарстане при поддержке правительства республики.

Непонимание местного потребителя

Изучение потребностей потребителей — это сложный вопрос, который выливается в непростую задачу в контексте глобализации. Изменения в потребностях клиентов, часто связанные с повышением их ожиданий, увеличивают конкуренцию во многих отраслях. Для международной корпорации гораздо проще прогнозировать и удовлетворять изменяющиеся потребности клиентов в своих странах, нежели потребности клиентов на локальных рынках. Другими словами, ТНК могут принять и эффективно осуществлять подход “мыслить глобально, действовать локально” в отношении каждого локального рынка, на территории которого компания имеет филиалы, но изменения потребностей покупателей на локальных рынках могут остаться незамеченными руководством компании из-за недостаточного уровня знаний в области изучения предпочтений потребителей. А этот факт может сделать тщетными все попытки компании к адаптации на локальном рынке.

Например, корпорация Wal-Mart, открывая магазины в Индонезии, построила типично американские супермаркеты с яркой люминесценцией, широкими проходами, аккуратно уложенными товарами и хорошо читаемыми ценниками. У конкурентов же были темные магазины рыночного типа, с грязными деревянными полами и ценниками, на которых от руки были написаны названия товаров и их цены. Для покупателей, которые всю свою жизнь ходили за покупками на уличные рынки, магазины Wal-Mart представлялись слишком дорогими, хотя фактически цены в них не отличались от цен конкурентов на идентичные товары. В результате и местный потребитель предпочел конкурентов.

Административные и законодательные барьеры

В последние десятилетия в подавляющем большинстве развитых стран создан либеральный режим национального регулирования международного бизнеса. Для основной части отраслей экономики в странах Организации экономического сотрудничества и развития (ОЭСР), включая новых членов из Центральной и Восточной Европы (ЦВЕ), и для местных, и для иностранных фирм одинаковы вводимые ограничения и предоставляемые льготы. При этом значительная часть и прямых мер стимулирования (инвестиционных субсидий и льгот), и косвенной поддержки (путем развития необходимой инфраструктуры) на практике нацелена именно на оказание помощи транснациональным корпорациям.

Во многих странах административные барьеры часто представляют серьезную угрозу для входа ТНК на локальные рынки. Государство, пытаясь защитить местного производителя, поддерживает локальные сети посредством законодательного предоставления им более выгодных условий для ведения бизнеса, чем ТНК. Несмотря на привлекательность идеи о глобализации, правительства многих стран ведут протекционистскую политику в отношении иностранных компаний.

Так, в Словакии иностранным филиалам разрешено приобретать недвижимость в собственность лишь в исключительных случаях, в Швеции ограничения для международного бизнеса существуют в производстве алкогольной и табачной продукции, в Новой Зеландии разрешено получение рыболовных квот лишь при 75% участия местного партнера в капитале фирмы. Ряд стран запрещает продажу ТНК земельных участков крупного размера или в определенных районах. В некоторых государствах (прежде всего в США) местные фирмы ставятся в более выгодные условия по отношению к иностранным конкурентам благодаря налоговым льготам и мерам торгового протекционизма.

Тем не менее, существующие в развитых странах ограничения для международного бизнеса принято считать незначительными, а ухудшающие конкурентоспособность ТНК барьеры, как правило, компенсируются более профессиональным менеджментом компаний, ведущих операции по всему миру. В какой-то степени некоторые ограничения для международного бизнеса даже оправданны. Они нацелены на отбор среди ТНК стратегических инвесторов, что снижает угрозу дестабилизации национальной экономики вследствие внезапного ухода глобальных игроков под воздействием неблагоприятной конъюнктуры.

Неспособность понять местные рыночные условия

Иногда ТНК выходят на новый рынок не с теми партнерами. Часто случается так, что партнер является лидером на внутреннем рынке, но его интересы могут не совпадать с интересами компании-интервента. Бывает, что партнерства рушатся из-за выбранного курса руководства корпораций, пришедших на рынок, не желающих прислушиваться к местным партнерам.

Отсутствие квалифицированных кадров

Если в новой стране рынок еще находится в процессе становления и формирования, то возникают проблемы с поиском необходимых квалифицированных кадров, особенно высшего и среднего звена. Часто эта проблема решается за счет приглашенных иностранных специалистов, однако впоследствии все равно необходимо находить и обучать местных специалистов.

Территориальные барьеры

Пока скорость света не преодолена, доставка еды, цветов и промышленных товаров будет быстрее и надежнее выполняться местными компаниями. Помимо скорости, местные операторы обычно более гибкие с точки зрения платежных систем, адаптированных под привычки местного потребителя.

Недооценка местных конкурентов

Мировые ТНК, выходя на новые для себя рынки, зачастую думают, что они не встретят серьезной конкуренции со стороны местных компаний, с их неразвитыми информационными системами, неэффективной системой планирования и устаревшим дизайном магазинов. А часто происходит все наоборот. Локальные компании демонстрируют хорошее знание рынка, хорошо отлаженную сеть поставок и беспристрастность к разного рода брендам. Существует множество примеров, когда компании внутреннего рынка противостояли лидерам мирового ритейла, пришедшим на их рынок (например, японская компания Uniqlo, индонезийская Matahari, E-Mart в Корее и Lianhua в Китае).

Таким образом, успех транснациональных корпораций на мировом рынке во многом зависит от эффективного преодоления барьеров, которые возникают в виду специфики отдельных локальных рынков.

Глава 2. Адаптационные возможности ТНК в России

2.1 Особенности российских условий хозяйствования как среды функционирования ТНК

Функционирование ТНК оказывает как положительное, так и отрицательное влияние на экономику России. Среди положительных моментов этого явления для экономики страны можно отметить следующие: ускорение и углубление интернационализационных процессов, распространение мировых достижений научно-технического прогресса на национальном уровне, обеспечение занятости населения, вовлечение локальных субъектов хозяйствования в международное разделение труда, модернизация секторов промышленности.

К отрицательным моментам влияния ТНК на национальную экономику следуют отнести монополизацию цен, загрязнение окружающей среды, создание центров политической и экономической власти, которые действуют в своих интересах. Это лишь наиболее основные с точки зрения значимости для России как принимающей страны отрицательные и положительные эффекты от функционирования ТНК.

Однако национальная экономика оказывает не менее сильное влияние на деятельность ТНК, которым приходится приспосабливаться к российским условиям хозяйствования, затрачивая при этом значительные средства и усилия. Зачастую для многих ТНК это является причиной отказа от процесса освоения довольно привлекательного локального рынка.

Характеризуя российские условия хозяйствования, следует иметь в виду характеристику условий ведения бизнеса, функционирования хозяйствующих субъектов, осуществляющих деятельность на территории Российской Федерации.

В начале XXI века Россия взяла курс на интеграцию в мировую экономику (Россия состоит в ряде международных организаций и интеграционных группировках: ООН, СНГ, ЕАЭС, АТЭС, ВТО, ЦАС, БРИКС, и других), что, в свою очередь, способствовало довольно быстрому экономическому росту в данный период времени. Однако в то же время все чаще стали проявляться последствия данного процесса. Так, значительное ослабление российской экономики было вызвано мировым экономическим кризисом 2008 – 2010 годов. (в 2009 году ВВП страны снизился на 7,8%).

Постепенно восстанавливаясь, экономика страны стала показывать хорошие результаты уже в 2011 году, когда ВВП на душу населения в России достиг отметки 12 995 долл. США и превысил аналогичные показатели стран-членов БРИКС. Но не успев до конца окрепнуть, экономика России с середины 2014 года начала терпеть серьезные убытки в связи с событиями в Крыму и на востоке Украины, в том числе, из-за ограничительных экономических и политических мер со стороны стран-членов Европейского Союза, США, Канады и иных стран, по мнению которых наблюдалась причастность России и отдельных ее граждан к дестабилизации ситуации на Украине.

Безусловно, указанные выше барьеры к стабильному экономическому развитию снижают привлекательность России как страны, готовой принять иностранные инвестиции. Однако данные события являются временными, и хоть и затормаживают развитие национальной экономики, но никак не могут умалить положительного эффекта от долгосрочного функционирования хозяйствующих субъектов на таком колоссальном рынке. По словам Майкла Макфола, посла США в России, «Кто уже занимается бизнесом в России вполне удовлетворен… А остальные 98% американских бизнесменов, которые не побывали здесь, просто ничего не знают об этом и руководствуются только стереотипами о российском климате. Следует переубедить их».

Ожидается, что к 2020 году Россия займет пятое место по ВВП по паритету покупательной способности, то есть станет пятой по величине экономикой мира. Одни из основных стратегических целей развития России – создание инновационной экономики и сокращение зависимости от экспорта минерального сырья, улучшение делового климата.

По данным ежегодного исследования (Доклада) Всемирного банка «Ведение бизнеса 2015 – Выходя за рамки эффективности» в рейтинге по простоте осуществления предпринимательской деятельности Россия занимает 62 место из 189 стран, улучшив результат на 2 позиции по сравнению с 2014 годом. На основании разработанной методики рейтинговый индекс каждой страны рассчитывается как средний показатель по 10 индикаторам, каждый из которых имеет одинаковый вес.

Среди используемых индикаторов: регистрация предприятий, получение разрешений на строительство, присоединение к электрическим сетям, регистрация собственности, получение кредитов, защита миноритарных инвесторов, налогообложение, международная торговля, обеспечение исполнения контрактов, разрешение неплатежеспособности. Более подробно позиция России в разрезе каждого из индикаторов представлена в Приложении 2.

Россия улучшила свои позиции в рейтинге по сравнению с предыдущими периодами посредством проведения реформ в сфере регулирования предпринимательской деятельности (а именно, путем упрощения процедуры создания предприятий и процесса регистрации собственности). Планируемые реформы по упрощению условий ведения бизнеса стали одними из приоритетных, поскольку в 2012 году Президентом Российской Федерации в Указе «О долгосрочной государственной экономической политике» была поставлена задача о повышении позиции России до двадцатой к 2018 году.

Таким образом, данный рейтинг является показательным для привлекательности условий функционирования в конкретной стране и учитывается в рамках планирования ее стратегических целей развития. Однако существуют некоторые недостатки методики Доклада, которые сужают области применения результатов исследований для оценки простоты ведения бизнеса в российских условиях хозяйствования, а в особенности, на стартовом этапе вхождения на российский рынок:

- в рамках Доклада оцениваются лишь те нормативные акты, которые регулируют деятельность малых и средних предприятий (обычно ТНК проникают на локальный рынок путем создания филиала/представительства, дочерних компаний — самостоятельных юридических лиц; адаптационные процессы ТНК на локальном рынке происходят в тот момент, когда данные филиалы/дочерние компании могут не достигать критериев, относящих их к крупному бизнесу);

- учитывается лишь незначительную часть деловой среды, которая может быть важна для определения привлекательности условий ведения бизнеса;

- при составлении рейтинга игнорируются состояние экономики, финансовая структура и пр.;

- страновой рейтинг формируется по крупнейшим деловым центрам страны (в России это Москва, Санкт-Петербург), тем самым не учитывает масштабы страны и разницу между деловой средой крупнейших деловых центров и региональных центров;

- по результатам проведения анализа выдвигаются предложения правительствам государств по проведению реформ в сфере регулирования деятельности предприятий, однако самим предприятиям не даются рекомендации по стратегии адаптации к условиям хозяйствования и дальнейшему функционированию на территории страны с учетом выявленных плюсов и минусов ведения бизнеса в данной стране.

Поэтому был сформирован более широкий перечень российских условий хозяйствования, информация о которых должна быть учтена ТНК при функционировании на российском рынке (см. табл. 2.1).

Таблица 2.1

Российские условия хозяйствования ТНК

| Российские условия хозяйствования | Параметры (критерии) |

| I. Экономико-политические | 1. Общая экономическая ситуация, геополитическая позиция страны2. Внутренний рынок3. Уровень инфляции

4. Ликвидность валюты |

| II. Ресурсные | 1. Богатство природными ресурсами2. Квалификация рабочей силы и конкурентоспособность затрат на оплату труда |

| III. Нормативно-правовые | 1. Постоянство нормативно-правовой базы2. Развитость нормативно-правовой базы в части возможности ТНК осуществлять инвестиции3. Уровень налогообложения

4. Таможенное регулирование |

| IV. Административные | 1. Коррупция2. Бумажная волокита |

| V. Конкурентные | 1. Насыщенность рынка2. Конкуренция со стороны российских компаний |

| VI. Культурные | 1. Менталитет российского потребителя2. Устоявшиеся обычаи ведения бизнеса |

Экономическо-политические условия хозяйствования каждой страны обладают своей спецификой. Россия сохраняет роль одной из ведущих мировых держав. Номинальный ВВП в 2013 году составил 2,094 трлн. долларов, его реальный рост +1,3%. У России взвешенная бюджетная политика и один из самых низких в Европе и мире размеров государственного долга – около 150 млрд. долларов. При этом по объему золотовалютных резервов – более 500 млрд. долларов – Россия занимает третье место в мире (после Китая и Японии).

Однако экономика России имеет экспортно-сырьевую зависимость, что подтверждается доходами от экспорта нефти и газа, величина которых составляет более 50% всех доходов Федерального бюджета, и более 70% всех экспортных доходов. Поэтому национальная экономика так восприимчива к колебаниям нефтяных цен на международном рынке. Таким образом, Россия продолжает расти быстрыми темпами, но в большей степени ее рост основан на высоких ценах на нефть и экспорте энергоносителей. Излишняя зависимость от экспорта нефти поднимает вопрос об устойчивости такой экономической модели. Единственным способом преодоления экспортно-сырьевой специализации и повышения конкурентоспособности национальной экономики является ее переход к инновационной модели развития, который предполагает массированное внедрение высоких, в первую очередь, прорывных, технологий в производство. Именно на осуществление данной задачи во многом направлена стратегия развития России.

Одним из наиболее положительных элементов экономики России остается ее большой и растущий потребительский рынок. Население России многочисленно, при этом стремительно увеличиваются располагаемые доходы граждан, и растет численность российского среднего класса (за последние три года она увеличилась в пять раз). Отечественный потребительский рынок по объему занимает седьмое место в мире.

Иная особенность, которая характеризует страну, выражается в следующем: в период международных конфликтов Россия демонстрирует, что геополитические амбиции важнее экономических проблем. Как следствие, это влечет за собой значительные риски для ТНК при выходе на российский рынок.

Так, действия России в рамках международного конфликта, связанного с ситуацией на Украине, привели к замедлению роста ВВП, сокращению объемов внешней торговли, снижению инвестиций и росту инфляции (показатель инфляции в 2014 году увеличился по сравнению с 2013 годом на 4,91% и составил 11,36%). Толчком для увеличения инфляции стала девальвация рубля и торговые ограничения, введенные самой Россией в качестве ответных санкций. Население отреагировало кратковременным ажиотажем, а затем снижением спроса на товары, переводом части сбережений в валюту, сокращением банковских вкладов.

Российским властям пришлось незамедлительно увеличивать поддержку финансового сектора, корректировать бюджетную политику (в части выделения средств на новые необходимые государственные расходы, например, на программы импортозамещения). Более того, предполагается, что в целях стабилизации ситуации государство будет усиливать свое вмешательство в экономику: вводить контроль над ценами, банковской системой. Экспертами «Центра развития» НИУ ВШЭ прогнозируется, что при реализации наиболее вероятного сценария сохранения внешнеполитического противостояния и взаимных санкций, в 2015 году ВВП упадет до -1,6% и сохранится отрицательная динамика в 2016 году.

В рамках нестабильной экономико-политической ситуации в России ослаб курс национальной валюты – рубля. Поэтому компании, особенно импортеры, несут значительные убытки, затрачивая расходы на основную деятельность в валюте, получая выручку в рублях.

Ресурсные условия хозяйствования, в основном, характеризуются тем, что основой роста российской экономики по-прежнему является нефтегазовая отрасль. Среди нерешенных проблем остается преобладание сырьевой направленности деятельности (основным элементом системы корпоративных отношений являются природные ресурсы). Богатство природными ресурсами – одно из главных конкурентных преимуществ России. Россия обладает крупнейшими в мире запасами природного газа, занимает второе место по запасам каменного угля и девятое — по запасам нефти. По данным ОЭСР, российская экономика — одна из самых энергоемких. Кроме того, Россия располагает одними из крупнейших в мире запасов пресной воды и имеет огромные площади обрабатываемых земель. Для обеспечения устойчивого экономического роста и эффективного использования данных ресурсов необходимо развитие наукоемких секторов.

Одна из особенностей обширных запасов России – их неравномерное распределение на территории России, что зачастую затрудняет доступ к эффективному использованию природных ресурсов. Более того, слабо развитая инфраструктура создает логистические проблемы, особенно за пределами крупных городов.

Преимуществом российских условий хозяйствования для бизнеса является устойчивый рынок труда, наличие квалифицированных специалистов, затраты на оплату труда которых не высоки. Безусловно, высокая квалификация рабочей силы — результат хорошей системы образования. Однако по мнению большинства инвесторов, опрошенных в ходе исследования консалтинговой компанией Ernst & Young, у российских специалистов наблюдается недостаточный уровень бизнес-образования, то есть наличия прикладной компетенции.

Большие риски для бизнеса в России представляют нормативно-правовые условия хозяйствования, в том числе российское законодательство, его нестабильность, калейдоскопическая быстрота внесения изменений и дополнений в законодательные акты. В качестве примера можно привести Налоговый кодекс РФ, изменения и дополнения в который вносятся в течение каждого месяца. Помимо этого, зачастую осуществляется принятие недостаточно проработанных законопроектов, содержащих положения даже противоречащие друг другу и иным уже существующим законодательным актам. Поэтому при старте операционной деятельности в России иностранным компаниям рекомендуется обращаться к специалистам в области соответствующего права (налогового, финансового и др.). Данные специалисты помогут не только с толкованием закона, но и с рекомендациями по сохранению инвестиций.

Иностранным инвесторам предоставляются определенные гарантии прав на инвестиции в РФ и получаемые от них на территории РФ доходы и прибыль. Иностранные инвестиции регулируются как на федеральном уровне, так и на уровне субъектов Российской Федерации. В соответствии с Федеральным законом «Об иностранных инвестициях в Российской Федерации» правовой режим деятельности иностранных инвесторов и использования полученной от инвестиций прибыли не может быть менее благоприятным, чем правовой режим, установленный для российских инвесторов. Однако российское законодательство ограничивает участие иностранных инвесторов в деятельности организаций, имеющих стратегическое значение для России (аэрокосмическая деятельность, военно-техническая деятельность, добыча водных ресурсов и др.).

Но в основном, иностранные инвесторы поставлены в равные условия с российскими (ограничения на хозяйственную деятельность – лицензирование, уведомления, требования получения разрешений – распространяются как на российские, так и на иностранные юридические лица). Среди защитных мер значится запрет на национализацию в принудительном порядке или реквизирование собственности иностранного инвестора (компании с иностранным участием). Кроме того, согласно ФЗ об инвестициях иностранным инвесторам предоставляется защита от негативного воздействия: вновь принятых законов, изменяющих размер таможенных пошлин, ставки федеральных налогов и взносов в государственные внебюджетные фонды; поправок в действующие законы, приводящие к увеличению налогового бремени для инвесторов; вводимых запретов и ограничений на иностранные инвестиции в Россию. Однако данные меры не применяются к иностранным инвесторам в первые семь лет срока окупаемости инвестиционного проекта.

Особенно важным условием при ведении бизнеса в любой стране является система налогообложения. Уровень налоговой нагрузки в России (соотношение налоговых поступлений к показателю ВВП) в 2013 году составил порядка 33,3%. Этот показатель входит в пределы интервала среднего уровня налоговой нагрузки по странам ОЭСР (от 32 до 35%). Однако в условиях санкций и нестабильной экономико-политической ситуации в стране прогнозируется повышение уровня налоговой нагрузки на бизнес либо путем увеличения налоговых ставок, либо посредством ревизии налоговых льгот.

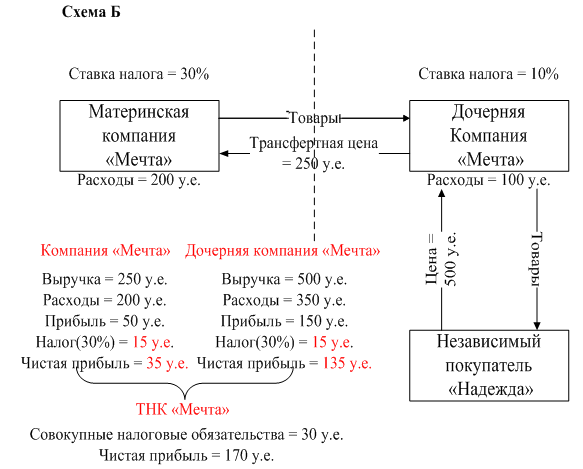

Необходимо отметить, что налоговое законодательство ужесточается путем введения в силу законов для крупного бизнеса, альтернативы которым уже довольно долгое время действуют на территориях иных стран. Примером этому может служить начавшийся с января 2012 года контроль за применением трансфертного ценообразования (поправки в отношении регулирования трансфертного ценообразования были внесены в Налоговый кодекс Российской Федерации Федеральным законом от 18.07.2011 № 227-ФЗ). Положения в части регулирования трансфертных цен особо актуальны для ТНК, которые в целях оптимизации налогообложения устанавливают трансфертные цены при продаже товаров (реализации работ, услуг, имущественных прав) одними компаниями другим в рамках организации – совокупности бизнес-единиц (то есть при совершении сделок между взаимозависимыми компаниями). Зачастую такие цены отличаются от рыночного уровня цен, что приводит к сокращению налоговых поступлений в российские бюджеты. Более подробно механизм минимизации налоговых платежей путем манипулирования трансфертными ценами представлен в Приложении 3.

Кроме того, рискованным для крупного бизнеса, имеющего подразделения/дочерние компании в нескольких странах, является, так называемый, закон о деоффшоризации экономики, касающийся налогообложения прибыли контролируемых иностранных компаний.

На функционирование ТНК, безусловно, влияют и аспекты таможенного регулирования. Значительные затраты компании, осуществляющие импортные или экспортные операции, несут по причинам: большого количества процедур и завышенного времени, необходимых для оформления импорта/экспорта товаров, высокой стоимости процесса оформления импорта/экспорта товаров. Одной из традиционных проблем в рамках российского таможенного регулирования являются взятки. Об этой проблеме – в следующем абзаце.

«Проблема российского экономического поля – это высокие административные барьеры, которые отталкивают зарубежный капитал просто за счет того, что очень много времени тратится на то, чтобы сформировать структуру, которая будет работать в полной мере в России». Под административными барьерами по ведению бизнеса в России следует понимать чинимые органами государственной власти или органами местного самоуправления препятствия, которые могут выражаться как в действиях, так и в бездействии органов власти, тормозящих, осложняющих или делающих невозможным прохождение процедур, предусмотренных действующим законодательством. Развитие административных барьеров значительно влияет на уровень бюрократии в стране, и соответственно, на ее коррупционную составляющую. В соответствии с Рейтингом экономической свободы стран мира «Индекс экономической свободы 2014», который ежегодно составляется исследовательским центром «Фонд наследия», Россия занимает 151 место из 186 анализируемых стран по размеру бюрократического аппарата и степени защиты от коррупции. Однако с точки зрения представителей российского бизнеса, опрошенных консалтинговой компанией Грант Торнтон в ходе международного исследования бизнеса, давление бюрократии не играет самую важную роль при ведении бизнеса в России, особенно в условиях санкций.

Также следует отметить существование, так называемой, «бумажной волокиты» – необходимость предоставления излишнего объема документов при взаимодействии с государством по какому-либо вопросу, оформление которых требует значительных трудо- и время затрат со стороны бизнеса. Хотя проблемы «бумажной волокиты» злободневны компаниям, осуществляющим деятельность в России, но государство активно принимает меры по облегчению процесса взаимодействия юридических лиц с государством. Например, с 2010 года был создан портал «Электронное правительство», который позволяет приобретать в электронной форме государственные и муниципальные услуги. Кроме того, налоговые органы практически перешли на прием налоговой отчетности организаций в электронной форме по каналам телекоммуникационных связей.

Компании, выходящей на российский рынок также необходимо быть ознакомленной с культурными условиями, а именно менталитетом российского потребителя. Безусловно, потребительские предпочтения населения зависят от уровня дохода, личных вкусов, привычек и др. Однако существуют специфические обобщенные характеристики поведения российского потребителя при совершении покупок:

- рационализм (осознанный выбор при совершении покупок; прежде чем совершить дорогостоящую покупку, потребитель изучает имеющуюся информацию о товаре в Интернете);

- ориентированность на качество и бренд (в предпочтениях известные бренды, за которые потребители готовы платить большие деньги);

- восприимчивость к чужому опыту (выбор в пользу того или иного товара прежде всего основан на рекомендациях друзей или экспертов);

- интерес к новому и выжидание (россияне интересуются новинками, однако отказываются покупать их первыми, выжидают, пока кто-нибудь другой попробует первым и порекомендует товар);

- экологичность (рост тенденции покупок экологически чистых продуктов, несмотря на высокие цены, обеспокоенность материалами, из которых сделан товар);

- чувствительность к цене (цена — значимый фактор при совершении покупок; избалованность скидками, купонами и специальными предложениями вызывает нежелание совершать покупку за полную стоимость; россияне постоянно находятся в поиске скидок);

- экономия (откладывание средств на «черный» день; однако российские потребители не привыкли экономить на развлечениях, медицине, отдыхе; также при выборе между переплатой и сокращением времени на покупку в большинстве случаев они выбирают второе).

Помимо привычек потребителей необходимо знать обычаи российского делового оборота, так как иностранным компаниям никак не избежать взаимодействия с российскими партнерами. Зачастую иностранные бизнесмены, начинающие работать в России, пытаются действовать по традиционным для Запада правилам. Однако очень скоро они убеждаются, что многое в России совсем не так.

Ниже кратко приведен список признаков, которые характерны для российской бизнес-культуры: централизованное принятие решений; ориентация на быструю прибыль; готовность идти на большой риск; тщательная подготовка к переговорам; терпение и настойчивость; пренебрежение пунктуальностью; затрагивание «болезненных» тем при переговорах с партнерами; осторожное отношение к иностранным партерам. По словам норвежца Ханса-Йохум Хорна, проживающего в Москве и занимающего должность генерального директора по странам СНГ международной аудиторской и консалтинговой компании Ernst & Young, — в России нет никакой деловой этики, все уловки разрешены.

В настоящее время в России нет полноценного инструмента, позволяющего оценить состояние конкуренции. Поэтому компании, заинтересованные в данном вопросе, чаще всего обращаются к зарубежным рейтингам, которые позволяют оценить уровень конкурентной среды на российском рынке по различным методологиям. Более подходящим для этих целей рейтингом является рейтинг «Регулирование товарных рынков» ОЭСР. По расчетам ОЭСР индикатор регулирования товарных рынков для России в 2013 году составляет более 3 по шкале от 0 до 6 при среднем значении для стран ОЭСР в 1,5. Несмотря на то, что барьеры для конкуренции несколько снизились, доминирующее положение крупных государственных предприятий и барьеры для международной торговли и инвестиций по-прежнему остаются для страны серьезной проблемой.

Между тем, основным источником конкуренции на российских рынках остается конкуренция между отечественными производителями, однако в виду последних тенденций наблюдается острота конкуренции и с иностранными производителями (импортерами / иностранными компаниями, производящими свою продукцию на территории России).

Наиболее конкурентными в России являются сектора химии и нефтехимии, машиностроения и легкой промышленности. Наименее конкурентными секторами являются производство строительных материалов и лесопромышленный комплекс. Компании, испытывающие большую конкуренцию, предъявляют более высокие требования к институциональной среде, а именно: к качеству регулирования, к проблемам в налоговой системе и их администрированию и др.

Таким образом, во всем своем многообразии национальные условия хозяйствования должны быть учтены при выходе ТНК на локальный рынок. Это связано с тем, что именно они оказывают влияние на наличие адаптационных рисков, уровень адаптационных издержек и, как следствие, возможность функционирования на локальном рынке. Зная особенности российских условий хозяйствования и их влияние на адаптационные возможности, ТНК способны сформировать комплекс мер деятельности, направленных на минимизацию усилий и средств, необходимых при адаптации на российском рынке.

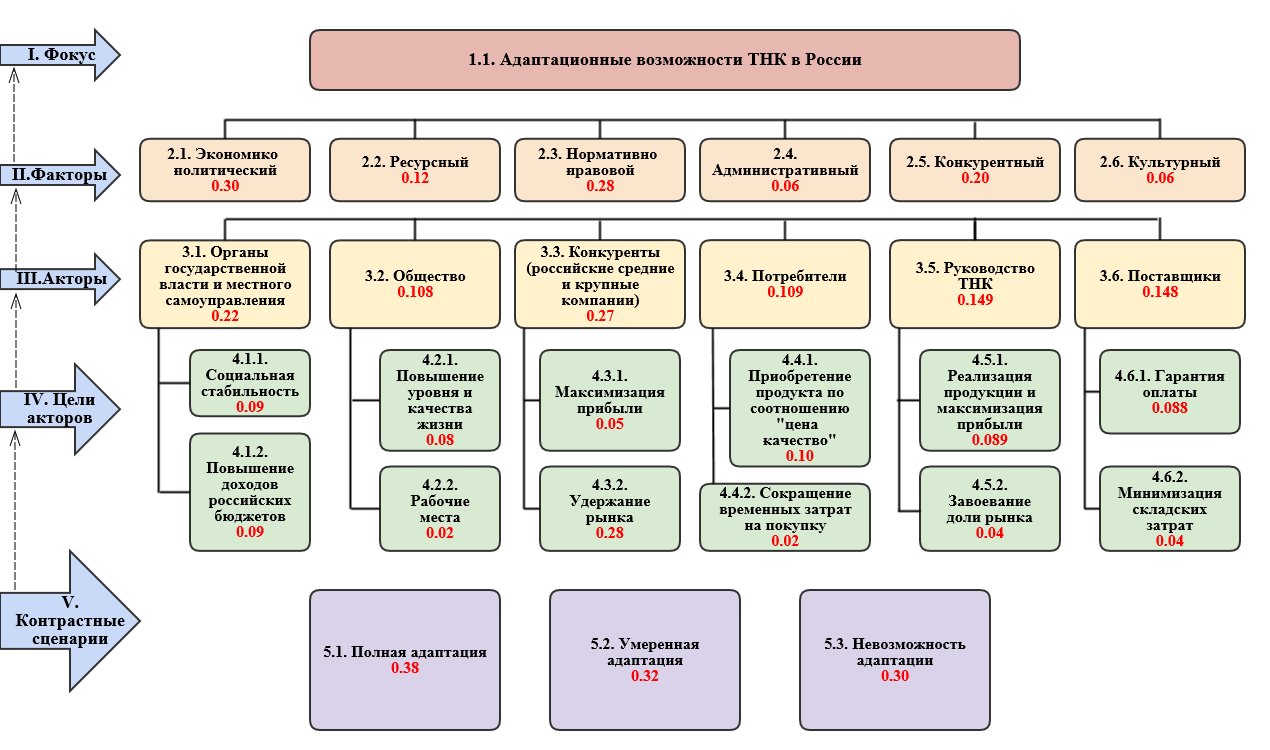

2.2 Возможности применения метода AHP/ANP при моделировании на основании экспертных оценок