- Введение

- Топливно-энергетический комплекс и иностранные инвестиции в мире

- Сущность и формы инвестиций

- Современный топливно-энергетический комплекс мировой экономики

- «Мировая практика стимулирования прямых иностранных инвестиций.

- Значение иностранных инвестиций для топливно-энергетического комплекса России

- Влияние иностранных инвестиций на экономику принимающей страны

- Анализ иностранных инвестиций в экономику России.

- Оценка крупнейших проектов в топливо – энергетическом комплексе с участием иностранного капитала

- Перспективы привлечения иностранных инвестиций в топливо-энергетический комплекс России

- Современные проблемы привлечения инвестиций в национальный топливо – энергетический комплекс

- Заключение

Введение

После распада СССР и образования России как независимого государства, а также в процессе проведения экономических реформ и формирования рыночных отношений, в российской экономике возникло много проблем, которые требуют разрешения. Одна из них — необходимость привлечения в экономику иностранного капитала.

Россия обладает рядом преимуществ для успешного привлечения иностранного капитала: потенциально ёмкий рынок, богатые запасы природных ресурсов, квалифицированная и относительно дешёвая рабочая сила, значительный научно-технический потенциал и т.д. Эти факторы могут сыграть положительную роль в привлечении иностранных инвестиций в Россию. Но реализация имеющихся перспектив требует разработки эффективной и последовательной политики для привлечения иностранных инвестиций, четкое формулирование целей и задач в этой области, а также принятия мер, направленных на совершенствование инвестиционного климата в стране.

Вопрос привлечения прямых иностранных инвестиций весьма актуален. К началу XXI века экономика России накопила ряд очевидных проблем: высокая степень износа основных фондов, низкая эффективность производства в связи с отставанием технологии практически во всех основных отраслях, высокая налоговая нагрузка, бюрократизация и т.д. Одной из мер для решения накопившихся проблем является привлечение иностранных инвестиций. Приход иностранных компаний в российскую экономику должен обеспечить три ключевых момента её развития: обеспечить относительно дешёвыми финансовыми ресурсами, обеспечить новыми технологиями, современными стандартами и производственными подходами, а также способствовать выходу и упрочению позиций страны на международных рынках.

Целью данной работы является анализ привлечения Российской Федерацией прямых иностранных инвестиций, а также влияния иностранных компаний на аспекты внутриэкономического развития РФ.

В первой главе работы рассматривается экономическая форма и сущность инвестиций, влияние прямых иностранных инвестиций на экономику принимающей стороны, мировая практика стимулирования прямых иностранных инвестиций. Дается теоретический основа прямых, иностранных и прочих инвестиций.

Во второй главе подробно рассматривается современное состояние российского инвестиционного климата и пути его совершенствования, а также анализируется объем и структура иностранных инвестиций в российской экономике, отраслевое и географическое распределение иностранных инвестиций, дается перечень современных проблем и возможных перспектив привлечения иностранных инвестиций в российскую экономику.

В третей главе подробным образом рассматривается объем и структура прямых иностранных инвестиций в нефтегазовом комплекс РФ, дается перечень основных зарубежных компаний-инвесторов. Анализируется Единая энергетическая стратегия России на период до 2020 г. и вопросы влияния данной стратегии на оптимизацию налоговой, бюджетной и торговой политики с целью развития национального энергетического сектора. Также дается перечень крупнейших проектов в топливно-энергетическом комплексе с участием иностранного капитала. Анализируются вопросы открытости российского нефтегазового сектора для иностранных инвесторов.

При написании работы использованы основные законы и подзаконные акты, регулирующие инвестиционную деятельность иностранных компаний в российской экономике, ряд статистических сборников Госкомстата РФ, а также монографии, учебные пособия и периодическая литература признанных экспертов в данной области. При написании работы использованы официальные сайты ЦБ РФ, Министерства Финансов РФ, Министерства экономического развития и торговли РФ, а также сайты ведущих инвестиционных компаний и рейтинговых агентств.

Топливно-энергетический комплекс и иностранные инвестиции в мире

Сущность и формы инвестиций

В различных школах и направлениях экономической мысли определения понятия «инвестиции» содержат общую существенную черту — связь инвестиций с получением дохода как основной цели инвестора.

В наиболее общем виде инвестиции понимаются как вложения капитала с целью его увеличения в будущем. Такой подход к определению понятия «инвестиции» является преобладающим как в европейской, так и в американской методологии.

Существует и другой подход к определению инвестиций, обусловленный возросшим значением рынка ценных бумаг как механизма, опосредующего мобильность реального капитала в странах с развитой рыночной экономикой. В его рамках инвестиции определяются как вложения в ценные бумаги.

В других источниках инвестиции определяются как способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную величину дохода. Инвестиция — это любой инструмент, в который можно поместить деньги, рассчитывая сохранить или умножить их стоимость или обеспечить положительную величину дохода. Таким образом, учет многообразных форм инвестиций осуществляется на основе более широкой трактовки инвестиций как любого вложения капитала, направленного на его прирост. Такой подход определяет в качестве существенного признака инвестиций не характер вложений, а связь инвестиций с возрастанием капитала (получением дохода).

Следует отметить, что производительный характер присущ не только вложениям в реальные активы, составляющим группу капи-талообразующих инвестиций (вложения в основной капитал, прирост оборотного капитала, земельные участки и объекты природопользования, нематериальные активы), но и вложениям в определенные финансовые инструменты, опосредующие движение капиталообразующих инвестиций (например, ценные бумаги предприятий реального сектора, позволяющие привлечь капитал в сферу предпринимательской деятельности).

В то же время некоторые реальные инвестиции (вложения в покупку недвижимости, драгоценные металлы, предметы коллекционирования), также как и часть финансовых инвестиций (спекулятивные финансовые инструменты), не носят производительного характера. Поскольку данные вложения сопряжены с получением дохода как целевой установки инвестора, с позиций экономического субъекта они выступают как инвестиции, хотя на макроэкономическом уровне их реализация означает не прирост, а перераспределение совокупного дохода.

Инвестиции в западной экономической литературе рассматриваются в единстве двух аспектов: ресурсов (капитальных ценностей) и вложений (затрат). Наиболее очевидно данный подход представлен в работах Дж.М. Кейнса, по мнению которого инвестиции — это часть дохода за данный период, которая не была использована для потребления, текущий прирост ценностей капитального имущества в результате производительной деятельности данного периода. Это определение, которое не является исчерпывающим, отличает достаточно четкое выделение двух сторон инвестиций: ресурсов (аккумулированных с целью накопления дохода) и вложений (использования ресурсов), обеспечивающих прирост капитального имущества.

Под субъектами инвестиционной деятельности подразумеваются инвесторы. Характерной особенностью инвесторов является отказ от немедленного потребления имеющихся средств в пользу удовлетворения собственных потребностей в будущем на новом, более высоком уровне.

Для ранних этапов развития производства, когда инвестирование совпадало с процессом накопления, было характерно в основном индивидуальное инвестирование. По мере становления индустриального общества инвестирование постепенно отделялось от накопления. В рыночной экономике, как правило, пользователем инвестиций, потребителем капитала выступает сектор деловых фирм, в то время как функции сберегателя, поставщика капитала закрепляются за сектором домашних хозяйств. Инвесторами могут являться вкладчики, покупатели, заказчики, кредиторы и другие участники инвестиционной деятельности.

Рассматриваемые со стороны объекта инвестиции носят двойственный характер. С одной стороны, они выступают как инвестиционные ресурсы, отражающие величину неиспользованного для потребления дохода; с другой стороны, инвестиции представляют собой вложения в объекты предпринимательской или иной деятельности, определяющие прирост стоимости капитального имущества.

В составе ресурсов, т.е. имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, можно выделить следующие группы инвестиций:

- денежные средства и финансовые инструменты (целевые банковские

вклады, паи, акции и другие ценные бумаги); - материальные ценности (здания, сооружения, оборудование и другое

движимое и недвижимое имущество); - имущественные, интеллектуальные и иные права, имеющие де

нежную оценку (нематериальные активы).

Из этого следует, что инвестиции, рассматриваемые в ресурсном аспекте, могут существовать в денежной, материальной формах, а также в форме имущественных прав и других ценностей. Вместе с тем независимо от формы, которую принимают инвестиционные ресурсы, они едины по своей экономической сущности и представляют собой аккумулированный с целью накопления доход.

По объектам вложения средств выделяют реальные и финансовые инвестиции. Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.). Важнейшей составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений, которые в экономической литературе называют также реальными инвестициями в» узком смысле слова, или капиталообразующими инвестициями. Финансовые инвестиции включают вложения средств в различные финансовые активы — ценные бумаги, паи и долевые участия, банковские депозиты и т.п.

По цели инвестирования выделяют прямые и портфельные инвестиции. Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода. Прямые инвестиции, представляющие собой вложения, направленные на установление непосредственного контроля и управления объектом инвестирования, могут осуществляться не только в реальные экономические активы, но и в финансовые инструменты. Возможность управления объектом инвестирования достигается через приобретение контрольного пакета акций, другие формы контрольного участия. Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов. Портфельные инвестиции представляют собой вложения, ориентированные на получение текущего дохода.

Формы инвестиционной деятельности могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам. По срокам вложений выделяют краткосрочные, среднесрочные и долгосрочные инвестиции. Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года. Данные инвестиции носят, как правило, спекулятивный характер. Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции — на срок свыше трех лет.

По форматы собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и смешанные инвестиции. Под частными инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности. Государственный инвестиции -— это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности. К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств. Под смешанными инвестициями понимают вложения, осуществляемые национальными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом. Внутренние инвестиции включают вложения средств в объекты инвестирования внутри данной страны. Зарубежные инвестиции понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность, сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр. По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов. Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью. Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений. Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью. Важность задач выяснения роли инвестиций в воспроизводственном процессе обусловливает необходимость введения такого классификационного критерия, как сфера вложений, в соответствии с которым можно выделить производственные и непроизводственные инвестиции.

Определяющее значение для экономической системы имеют производственные инвестиции, обеспечивающие воспроизводство и прирост индивидуального и общественного капитала.

В экономической литературе имеются и другие классификации инвестиций, отражающие, как правило, детализацию их основных форм.

- начальные инвестиции (нетто-инвестиции), осуществляемые при приобретении или основании предприятия;

- брутто-инвестиции, включающие нетто-инвестиции и повторные инвестиции.

- инвестиции на модернизацию оборудования. Их целью является прежде всего сокращение издержек производства или улучшение качества выпускаемой продукции;

- инвестиции в расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции;

- инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта;

- стратегические инвестиции, направленные на внедрение достижений научно-технического прогресса, повышение степени конкурентоспособности продукции, снижение хозяйственных рисков. Посредством стратегических инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно-ориентированные отраслей

Современный топливно-энергетический комплекс мировой экономики

Топливно-энергетический комплекс (ТЭК) играет важнейшую роль в мировой экономике, т. к. без его продукции невозможно функционирование всех без исключения отраслей. Мировой спрос на первичные энергетические ресурсы (ПЭР), к первичным энергоресурсам относятся нефть, газ, уголь, ядерная и возобновляемые источники энергии) в 1995—2015 гг. будет расти медленнее, чем в 80-е годы (без учета бывшего СССР), и эта тенденция сохранится в последующие десятилетия XXI в. Одновременно будет повышаться эффективность их использования, особенно в промышленно развитых странах.

Как считают специалисты, в период 1995—2015 гг. общее потребление всех видов ПЭР в мире может возрасти примерно в 1,6—1,7 раза и составит около 17 млрд. т условного топлива (у. т.). При этом в структуре потребления доминирующее положение сохранится за топливно-энергетическими ресурсами органического происхождения (более 94%). Доля энергии атомных электростанций (АЭС), гидроэлектростанций (ГЭС) и других не превысит 6%.В общем, объеме производства и потребления ПЭР лидирующую роль сохранит нефть, на втором месте останется уголь и на третьем — газ. Тем не менее, в структуре потребления доля нефти упадет с 39,4 до 35% при росте доли газа с 23,7 до 28%. Несколько снизится доля угля — с 31,7 до 31,2%. Небольшое увеличение доли неорганических энергоресурсов будет происходить на фоне сокращения удельного веса атомной энергии — с 2,3% в 1995 г. до 2% к 2015 г. [3]

Структура ТЭК в мировом хозяйстве определяется видами используемой первичной энергии и балансом между ними. В таблице 1. представлены источники первичной энергии и соответствующие им виды вторичной энергии, получающейся в результате преобразования. В конце 90-х годов, как известно, произошло замедление темпов экономического развития фактически во всех странах мира. В государствах ОЭСР и, в частности, в Японии (которая пережила глубокий спад) экономический рост в среднем составил 2,2%.

По мере снижения темпов экономического развития сокращались темпы прироста потребления ПЭР. Определенное воздействие на объемы потребления ПЭР и их структуры оказало резкое снижение цен на нефть, начавшееся в конце 1997 г. Аналитики считают, что такая тенденция, сохранявшаяся до конца века, в начале XXI века изменится, и цены пойдут вверх, составляя 125—135$ за тонну. Предполагается, что добыча нефти в 2001 году возрастет на 1,1 млрд. тонн. Напротив, доля природного газа, как в структуре потребления, так и производства, непрерывно будет расти. Так, в среднем в структуре производства доля природного газа выросла на 0,1%.

Снижается доля угля в структуре потребления, что свидетельствует о замещении нефтью и газом некоторого объема угля.

Как считают эксперты, производство и потребление энергии атомных и гидроэлектростанций недостаточно, их роль в топливно-энергетическом комплексе мировой экономики еще невысока, а доля в топливно-энергетическом балансе мира не превышает 5,5%.

Наиболее быстрыми темпами электроэнергетика развивалась в 50-е—60-е гг. XX века. Практически за этот период произошло удвоение производства электроэнергии, страны стали переходить на энергосберегательные технологии. Лидерами в производстве энергии традиционно являются: США — 3,0 трлн. кв./ч; РФ — 1,1 трлн. кв./ч; Япония — 1,0 трлн. кв./ч; КНР — 0,66 трлн. кв./ч.

Структура потребления первичных энергоресурсов в мировом хозяйстве выглядит следующим образом:

- нефть — 41,2%;

- твердое топливо — 28,3%;

- газ — 22,3%;

- атомная энергия — 9%;

- ГЭС и прочие нетрадиционные источники — остальное

потребление.

Географически потребление энергии в мировом хозяйстве складывается следующим образом:

- развитые страны — 53%;

- развивающиеся — 29%;

- СНГ и страны Восточной Европы — 18%.

Основные крупнейшие в мире источники добычи энергоресурсов:

- нефть: Самотлор (Западная Сибирь, Россия); Саудовская

Аравия и Кувейт; - газ: Республика Коми, Уренгой (Россия); Голландия;

США.

За 1998 г. несколько увеличился объем доказанных извлекаемых запасов нефти и природного газа. По нефти на 1.1.1999 г. они составили 141,7 млрд. т против 139,7 млрд. т на 1.1.1998 г.; запасы природного газа — соответственно 145, 7 трлн. и 144 трлн. куб.м. Прирост запасов нефти отмечался в Венесуэле, Бразилии, Нигерии и Австралии, а природного газа — в Саудовской Аравии, Иране, Объединенных Арабских Эмиратах, Нигерии, Египте, КНР, Австралии и США.

Несмотря на некоторый прирост запасов нефти, и природного газа, они не смогли восполнить объемы их добычи. Мировые запасы природного газа за последние годы наращивались более высокими темпами. Среди специалистов существует мнение о более широком географическом распределении запасов газа по сравнению с нефтью. Основные запасы газа сосредоточены в двух регионах: в СНГ и на Ближнем Востоке — почти 72% доказанных запасов (в том числе в СНГ — около 38,4%). На США и Канаду приходится около 4,5% и на западноевропейские страны — чуть более 3%.

Уголь из всех видов ПЭР органического происхождения наиболее распространен — почти 1 600 млрд. т. (обеспеченность запасами — более 400 лет) составляют его запасы, 96% которых сосредоточено в 10 странах. Это КНР, Россия, США, Австралия, Канада, Германия, ЮАР, Великобритания, Польша и Индия. Наряду с ростом потребления нефти и газа, активно применяются нетрадиционные виды и источники энергии, что отражает прогрессивные сдвиги в структуре ТЭК мирового хозяйства. Эти виды энергоресурсов являются более эффективными и способствуют снижению энергоемкости и материалоемкости производства и переработке энергии из одного вида в другой.

Объем производства, и потребления первичных энергоресурсов в мировой экономике имеет тенденцию к росту. Вместе с тем такие ресурсы, как нефть и газ, имеют тенденцию к снижению их производства при увеличении в то же время потребления. Такое явление объясняется падением цен на нефть в ноябре 1997 г. Падение цен на нефть, инициированное Саудовской Аравией, и финансово-экономический кризис в странах Юго-Восточной Азии совпали с увеличением поступления нефти на мировой рынок, связанным с крупными инвестициями в нефтяную промышленность, за предыдущие годы в странах, не входящих в ОПЕК.

«Мировая практика стимулирования прямых иностранных инвестиций.

Главная цель политики, направленной на стимулирование ПИИ — воздействовать на направления, величину и характер инвестиционных потоков.

Комитет по статистике ООН разработал классификацию средств, позволяющих стимулировать иностранные капиталовложения. Выделяются три группы льгот: фискальные, финансовые и прочие.

Формы фискальных льгот:

- снижение ставки налога на прибыль корпораций;

- налоговые каникулы;

- увеличение амортизационных отчислений;

- разрешение последующего зачета потерь, полученных в начальный

период работы, в счет будущих прибылей; - инвестиционные и реинвестиционные скидки;

- сокращение взносов в социальные фонды;

- сокращение суммы налогооблагаемой прибыли в зависимости

от количества работающих и других расходов на оплату труда; - снижение ставки НДС, а также уменьшение налога на прибыль

корпораций или предоставление кредитов в связи с повышением доли

местного сырья или промежуточной продукции; - снижение экспортных пошлин;

- преференциальное налогообложение доходов от экспорта;

- сокращение налоговых ставок на специальные поступления иностранной валюты, в том числе за экспорт произведенных товаров;

- налоговые кредиты на внутренние продажи в обмен на экспортные

поступления; - налоговые кредиты в связи с использованием местного сырья при

производстве экспортируемой продукции; - сокращение налогообложения экспорто-ориентированного

производства.

К финансовым льготам относятся:

- прямые субсидии на покрытие части капитальных расходов,

производственных или маркетинговых расходов инвестиционных

проектов; - субсидированные займы;

- гарантии на предоставляемые займы;

- гарантированные экспортные кредиты;

- участие государственного капитала в инвестициях, связанных с

проектами, которые отличаются высоким коммерческим риском; - государственное страхование льготных кредитов для некоторых рисков, связанных, например, с изменением курса валюты, девальвацией, а также для некоммерческих рисков — экспроприации, изменения политического строя страны и др.

К группе прочих льгот относятся:

- субсидирование расходов на создание или реконструкцию инфраструктуры инвестиционных проектов;

- субсидирование услуг, в том числе помощь с источниками финансирования, разработкой проектов, предоставлением информации о конъюнктуре рынков, наличии сырья, при подготовке кадров, в предоставлении технических возможностей для развития ноу-хау или улучшении контроля качества;

- преференциальные государственные контракты;

- закрытие рынка для последующего прихода других производителей или предоставление отдельным компаниям монопольных прав на производство тех или иных товаров;

- защита инвесторов от импортной конкуренции;

- специальные программы по предоставлению инвесторам иностранной валюты (в том числе по специальным курсам), гарантированию риска при получении иностранных займов, концессий по кредитам в иностранной валюте и специальные льготы по репатриации доходов и капитала.

Налоговые льготы служат основным видом стимулирования инвестиций. С середины 80-х гг. льготная налоговая политика стала основным стимулирующим фактором привлечения ПИИ для развивающихся стран и стран с переходной экономикой. Налоговая политика и стимулы, предлагаемые принимающими странами, важны для экспорто-ориентированных зарубежных компаний, малых и средних фирм-инвесторов. Инвесторы по-разному реагируют на виды налоговых стимулов: если для вновь создаваемых зарубежных компаний существенны льготы, сокращающие расходы на покупку оборудования (например, нулевые или сниженные ставки импортных пошлин), то для фирм, расширяющих бизнес на основе зарубежного инвестирования, важнее ускоренная амортизация, так как эти компании применяют крупные активы и для них важно списывать их стоимость быстрее.

Развивающиеся страны и страны с переходной экономикой опираются на налоговое стимулирование при реализации государственной политики по привлечению зарубежных инвестиций. Они стремятся содействовать реструктуризации и росту своей экономики, используя приток внешних финансовых ресурсов. Это подтверждается осуществлением особых или преимущественных форм стимулирования иностранных капиталовложений в отраслях высоких технологий, развитие которых благоприятно скажется на всей экономике принимающей страны. Чаще всего используются следующие налоговые льготы:

- налоговые каникулы;

- инвестиционные скидки;

- налоговый кредит;

- ускоренная амортизация;

- инвестиционные субсидии;

- льготное косвенное налогообложение, в частности снижение ставок таможенных пошлин

Самые популярные налоговые льготы — налоговые каникулы, выражающиеся в отсрочке от уплаты налога в течении нескольких лет, начиная со дня получения первой объявленной прибыли. Сроки и условия предоставления налоговых каникул различны в разных странах. Как правило, они предоставляются на 2 —10 лет.

Нередко государственные и местные власти одновременно применяют систему налоговых каникул и снижение налоговых ставок примером этому может служить республика Корея. Налоговые каникулы составляют 8-10 лет. При роке в 8 лет льгота трактуется так: первые 5 лет компания полностью освобождается от налога на прибыль корпораций, а следующие три года платит 50% действующей ставки корпоративного налога. Сказанное относится не только к налогу на прибыль корпораций, но и к другим видам налогов — индивидуальному подоходному налогу, взимаемому с работающих в компании физических лиц, и налогу на дивиденды. Налоговые каникулы также могут предоставляться в отношении роялти — доходов на передачу внедренческих передовых технологий.

Налоговые каникулы предпочтительны для компаний по нескольким причинам:

- благоприятны для инвесторов, ожидающих высоких прибылей и

вкладывающих капитал независимо от наличия и отсутствия подобных

льгот. - обеспечивают большие возможности для ухода компаний от

налогообложения за счет механизма трансфертных цен. - срок налоговых каникул формально ограничен, но позволяет выкупить

вложенный капитал и начать новый процесс инвестирования. Иными

словами, компания намеренно закрывает проект, а затем вновь запускает

его под другим названием, чтобы продлить налоговые каникулы. - ограниченный срок налоговых каникул стимулирует приток капитала в

краткосрочные проекты, способные принести прибыль к истечению их

срока.

Инвестиционные скидки, предполагающие снижение налоговых ставок, применяются аналогично налоговым кредитам и оказывают аналогичный эффект. Единственное различие между ними заключается в следующем. Корпоративный налог взимается по нескольким ставкам тогда как сумма инвестиционной скидки определяется в абсолютном выражении, а не в форме налоговой ставки.

Примером инвестиционной скидки в форме снижения налога на прибыль может служить практика Сингапура, где приоритетные фирмы получают льготы на развитие и расширение деятельности за счет снижения ставки корпоративного налога до 13% на 10 лет и с сохранением возможности продления. Другой пример. Инвестор освобождается от налогообложения доходов пропорционально капиталовложениям в производственное оборудование, но не больше чем на 50% величины последних.

Еще одна разновидность инвестиционных скидок — уменьшение корпоративного налога на половину разницы между расходами на НИОКР текущего года и средними затратами на научные исследования двух предшествующих периодов, но с учетом роста цен. Например, в Испании для зарубежных инвесторов действует постоянный налоговый кредит в размере 20% их расходов на НИОКР.

Льготы в форме инвестиционных скидок и налогового кредита отличаются недостатками.

Во-первых, обе формы налоговых льгот стимулируют приток краткосрочных капиталов, так как компании их получат при каждом последующем обновлении активов.

Во-вторых, предприятия могут злоупотреблять инвестиционными скидками и налоговыми кредитами, продавая или покупая одни и те же активы, чтобы потребовать предоставления нескольких разновидностей льгот или действуя в качестве агента по покупке для предприятий, не имеющих статуса приоритетных. Следовательно, важно исключить возможность неоднократного использования данной формы стимулов. Например, на основе определения минимального периода, в течение которого объем активов сохраняется; действуют налоговые льготы.

Система налогового кредита проста и эффективна. Если сумма налогового кредита, предоставляемого компании, определена, эта сумма перечисляется на специальный налоговый счет. Компания, получившая налоговый кредит, считается обычным налогоплательщиком, а значит, подлежит всем действующим правилам налогообложения, включая определение налогооблагаемой прибыли и декларированы доходов. Единственное ее отличие — ответственность за налогообложение Доходов оплачивается за счет кредитов, возвращаемых с налогового счета, до тех пор пока сальдо баланса не станет нулевым. Тогда налоговый счет на определенный законодательством период закрывается, а его неизрасходованный остаток разрешается использовать. Таким образом, информацию о совокупном доходе компания не предоставляет, так как льгота действует в течение всего установленного срока. Если сумма налогового кредита приоритетной компании известна, она может быть включена в ее баланс в качестве налоговых расходов и подлежит той же проверке, что и любые другие формы расходов. Тем самым достигается высокая степень прозрачности. Другими словами, налоговый кредит — вычет из налога на прибыль части инвестиционных расходов компании: этот кредит может использоваться для последующих капиталовложений.

Во-вторых, налоговый кредит предоставляется на закупку импортных материалов и сырья, которые впервые будут использованы в процессе производства/и упаковки товаров, предназначенных на экспорт и отсутствующих на внутреннем рынке.

Инвестиционные субсидии — разновидность инвестиционных скидок или налоговых кредитов. Инвестиционные субсидии выражаются в снижении налоговых ставок и выделении государственных дотаций. Например, в Сингапуре субсидируется 30—50% прямых расходов на развитие инноваций и на обучение определенного персонала в рамках системы подготовки и переподготовки кадров. Инвестиционные субсидии индивидуального характера могут предоставляться в прямой форме (как государственные дотации) на основе соглашений между правительственными структурами и зарубежными инвесторами. Эти соглашения конфиденциальны, их содержание не афишируется. Так, фирма «Мультибраз», контрольный пакет акций которой принадлежит американским инвесторам, получила специальные государственные субсидии на сумму 400 млн. долл. от бразильских властей для строительства предприятия по производству кондиционеров и микроволновых печей в экспортно-производственной зоне Манаус.

Ускоренная амортизация — увеличение годовых амортизационных отчислений, предполагающее, что часть прибыли относится на издержки производства и освобождается от налогообложения. Например, в Германий ежегодные нормы амортизации производственных сооружений составляют 10% в первые четыре года службы, 5% — в следующие три года и по 2,5% — в следующие 18 лет. Самые льготные нормы амортизации установлены для основных активов в отдельных секторах экономики — судо- и самолетостроении, жилищном фонде, в мелком и среднем предпринимательстве, больницах. По сравнению с другими формами налоговых стимулов для привлечения иностранных инвестиций ускоренная амортизация имеет два преимущества: во-первых, она обходится дешевле. Во-вторых, если ускоренная амортизация применяется на временной основе, она может стимулировать краткосрочный рост капиталовложений. При этом инвесторы вкладывают средства, рассчитывая на будущий эффект.

Такое налогообложение предполагает освобождение от НДС сырья и капиталоемких товаров, снижение или ликвидацию на определенный срок ставок таможенных пошлин, а также введение системы условно беспошлинного ввоза. Льготы подобного рода применяются для стимулирования экспорта и считаются наиболее приемлемой с правовой точки зрения практикой.

Другая форма этих льгот — ликвидация или уменьшение ставок импортных таможенных пошлин. Они применяться главным образом в отдельных отраслях: экспортно-ориентированных и сырьедобывающих -в Аргентине и Нигерии, в приоритетных секторах или для приоритетных фирм с зарубежными инвестициями — в Шри-Ланке. В Австралии инвесторам разрешается беспошлинный импорт товаров, которые не производятся в стране. Кроме того, им гарантирован возврат таможенных пошлин, акцизов и налогов с продаж импортных товаров, реэкспортируемых после доработки.

По мнению многих экономистов, можно спорить об эффективности налоговых стимулов для привлечения зарубежных инвестиций. Гораздо важнее такие условия, как стабильность экономики, прозрачность правовых и административных институтов поддержки, а также у меры по приведению национальной налоговой системы в соответствие с международными нормами. Не все формы налоговых льгот достаточно эффективны и приемлемы на практике. Больше всего преимуществ у ускоренной амортизации. По конечному эффекту ей несколько уступают инвестиционные скидки и налоговый кредит. Напротив, налоговые каникулы и инвестиционные субсидии наименее предпочтительны.

Как показывает практика, развивающиеся страны предоставляют инвесторам в основном налоговые каникулы и сниженные (или нулевые) ставки импортных пошлин, а промышленно развитые страны Западной Европы — инвестиционные скидки и ускоренную амортизацию.

Немаловажную роль в привлечении иностранных инвестиций играют свободные экономические зоны (СЭЗ). Это зоны с особым юридическим и экономическим статусом, создающим благоприятные условия для привлечения зарубежных и национальных инвестиций на основе предоставления ряда льгот.

СЭЗ отличаются собственной системой управления и предоставлением общих и специальных льгот национальным и зарубежным инвесторам. К общим льготам относятся:

- внешнеторговые льготы (беспошлинный ввоз и вывоз товаров та территорию СЭЗ)

- налоговые льготы (налоговые каникулы на 5- 20 лет, полное или частичное освобождение от налогов реинвестируемых прибылей на срок до 5 лет, скидка с налога на прибыль и т.д.).

- финансовые льготы (инвестиционные субсидии вновь вкладываемым средствам, льготные государственные кредиты, сниженные ставки на оплату коммунальных услуг, арендной платы за пользование производственными помещениями, землей и т.д.)

- административные льготы (упрощенный порядок регистрации компаний, упрощенный порядок въезда-выезда иностранных граждан и д.р.)

Преимущества СЭЗ можно суммировать следующим образом:

- увеличение валютных поступлений

- рост совокупного экспорта

- рост занятости и среднедушевого ВВП

- повышение оплаты труда по сравнению со средним по стране уровнем

- содействие повышению уровня квалификации работников

- подготовка управленческих кадров

Политика стимулирования зарубежных инвестиций обусловлена национальным режимом, предусматривающим равные условия предоставления льгот зарубежным и национальным предприятиям. Налоговые льготы зарубежным инвесторам не являются самым важным фактором инвестиционной привлекательности. Решающее значение здесь имеют макроэкономические факторы. Тем не менее, из всех налоговых льгот для инвесторов наиболее предпочтительны ускоренная амортизация, инвестиционные скидки и налоговый кредит, а наименее — налоговые каникулы, инвестиционные субсидии и косвенное налогообложение. Как показывает мировая практика, в развитых странах чаще применяют ускоренную амортизацию, налоговые каникулы и освобождение от импортных пошлин. В развивающихся государствах чаще используют освобождение от импортных пошлин, налоговые каникулы и возврат пошлин.

Значение иностранных инвестиций для топливно-энергетического комплекса России

Влияние иностранных инвестиций на экономику принимающей страны

Для принимающей страны приток ПИИ означает получение стабильного источника финансирования, передачу технологий, управленческих навыков, торговых марок, патентов и лицензий, т.е. нематериальных активов, возможность диверсификации экспорта; увеличение занятости при более высокой оплате труда квалифицированной рабочей силы, а также повышение уровня квалификации работников, расширение связей с внешними рынками; содействие росту конкурентоспособности.

В экономической литературе можно выделить два подхода к эффекту ПИИ.

Первый характерен для традиционных теорий внешней торговли, определяющих непосредственное воздействие прямых или портфельных инвестиций на материально-вещественные факторы. Основной исходный пункт этих теорий — ПИИ увеличивают предельный продукт труда и уменьшают предельную полезность капитала.

Второй подход связан с теорией промышленной организации. Его сторонники обращаются к внешнему эффекту ПИИ. Согласно этому подходу, ПИИ содействуют экономическому развитию принимающей страны благодаря связанному с ними росту производительности труда и расширению экспорта.

При этом, однако, фактические связи между зарубежными ТЕК и принимающими странами в страновом и отраслевом разрезе неодинаковы. Важным критерием успеха ПИИ служит состояние экономики в принимающей страны и ее инвестиционный климат.

Приток ПИИ обусловливает передачу технологий и стимулирует её предоставление местным фирмам, что содействует более эффективному использованию ресурсов. Это приводит к росту конкуренции на внутреннем рынке принимающей страны. Можно выделить несколько эффектов такого рода, сопутствующих ПИИ:

- демонстрационный, или показательный, эффект — национальный фирмы внедряют переданную технологию, копируя технические

достижения; - текучесть рабочей силы — рабочие и служащие проходят

подготовку в рамках структуры ТНК, могут передавать информацию

местным фирмам или организовывать собственные компании, что

способствует распространению технологий; - установление и расширение производственных и прочих связей зарубежных и национальных фирм — оно связано со спросом ТНК на местные услуги, товары, производственные мощности и др.

В целом привлечение ПИИ и сопутствующих технологий, управленческих навыков и т.п. содействует модификации производственных методов, применяемых национальными компаниями. Поэтому необходимо стимулировать приток ПИИ, поскольку без них передача новых технологий была бы просто невозможна. Ведь покупка самих технологий требует немалых средств, что нередко недоступно для многих развивающихся стран и стран с переходной экономикой. ПИИ же могут увеличить пакет технологий, имеющихся у местных фирм. В связи с этим важна адаптация новых технологий к местным условиям, что требует, в частности, соответствующего развития инфраструктуры. При этом скорейшая адаптация необязательно оказывает внешний эффект на экономику принимающей страны. Зарубежные ТНК все чаще сталкиваются с сильной конкуренцией со стороны местных фирм, знакомых со спецификой внутреннего рынка и использующих преимущества нематериальных активов. В то же время ТНК могут передавать устаревшие технологии (если есть риск оттока капитала или внедрения аналогичных технологий местными фирмами).

Зарубежные инвестиции также стимулируют рост производительности труда в принимающей стране. Правда, единого мнения среди зарубежных экспертов по этому поводу нет. Некоторые ученые считают, что ПИИ стимулируют спрос на высококвалифицированную рабочую силу, повышая благосостояние населения, так как в отделениях ТНК зарплата выше, чем в местных фирмах. ТНК стимулируют производство промежуточной продукции, создавая спрос на нее. Местные же фирмы получают возможность производить товары и услуги, что было бы невозможно без спроса со стороны ТНК. Это особенно важно для наименее развитых стран, где практически нет промышленных мощностей. С другой стороны, зарубежные инвестиции могут негативно влиять на развитие местных фирм. Одновременно сокращаются прибыли последних из-за конкуренции.

Оказывая позитивное влияние на экономику принимающей страны, ПИИ приводят и к негативным последствиям, например к вытеснению внутренних инвестиций зарубежными, а местных фирм — более конкурентоспособными зарубежными ТНК. Но этот эффект далеко не однозначен, так как ПИИ могут содействовать экспансии национальных фирм за счет роста производительности труда и внешних воздействий, связанных с передачей технологий. Как показывают данные, увеличение нетто-притока ПИИ на доллар вложений сопровождается ростом совокупного капитала в принимающей стране более чем на 1 доллар. Размер этого превышения может различаться в 1,5—2,3 раза. Иными словами, ПИИ содействуют экономическому росту принимающих стран на основе увеличения совокупных инвестиций. При оценке ПИИ на экономическое развитие принимающих стран очень важно учитывать увеличение совокупного объёма капитальных фондов за счет этих инвестиций. Кроме того, ПИИ стимулируют новые капиталовложения. Этот эффект называется увеличением накопленных капиталов за счет привлечения зарубежных инвестиций. Противоположенный эффект- вытеснение национальных инвестиций зарубежными.

Доля ПИИ в совокупных капиталах промышленно развитых стран примерно в два раза меньше этого показателя для развивающихся стран и стран с переходной экономикой; при этом в последние 10 лет динамика этого показателя была специфической: для развитых стран он практически не изменился: 3,5% в 1986 — 1991 гг. и 3,2% в 1992- 1996 гг., для развивающихся стран 3,4%. и 6,8% соответственно, стран Центральной и Восточной Европы — 0,1% и 6,2%[7] соответственно. Как видно из приведенных данных, ПИИ важнее всего для развивающихся стран и стран с переходной экономикой.

ПИИ во многих случаях осуществляются не как инвестиции, а как международные слияния и поглощения, представляя собой передачу зарубежным компаниям прав собственности на активы национальных фирм.

В целом связь ПИИ с объемом накопленных капиталов весьма различна в разных странах и зависит от национальной политики, форм зарубежных инвестиций, конкурентоспособности национальных компаний.

Для увеличения ГОШ необходимо содействие внедрению в принимающей стороне новых товаров, услуг и технологий, предназначенных для продажи на внутреннем или внешнем рынках. Такие инвестиции более благоприятны для экономики, чем зарубежные капиталы, вкладываемые в отрасли с максимальной долей местных производителей.

Если же ПИИ идут в отрасли, где действуют конкурентоспособные национальные компании, то инвестиционные возможности национальных производителей могут уменьшаться. Другими словами, ПИИ сокращают объём будущих внутренних вложений местными производителями.

ПИИ дополняют в отсталых отраслях принимающей экономики внутренние инвестиции и, наоборот, вытесняют их из развитых отраслей, где действуют менее конкурентоспособные национальные фирмы. Аналогичная ситуация складывается, если местные фирмы владеют технологиями, переданными зарубежными ТНК.

ПИИ могут не вытеснять национальных инвестиций, но тем не менее не стимулировать новых вложений или роста производства, т.е. не оказывать существенного эффекта на увеличение внутренних капиталов.

Негативным влияние ПИИ может быть и при прямом инвестировании в форме межфирменных слияний и поглощений, которые запрещены в некоторых наиболее развитых новых индустриальных странах. В частности, на Тайване зарубежная собственность ограничивается двояко: зарубежное физическое или Юридическое лицо может иметь в собственности не более 15% уставного капитала национальной компании, а все иностранные физические или юридические лица, вместе взятые, — не более 30% собственности национальных компаний. До азиатского финансового кризиса подобные ограничения применялись и в Республике Корея.

Вообще говоря, эффект вытеснения национальных инвестиций зарубежными в разных странах неодинаков. Так, по данным ЮНКТАД, в 1970—1996 гг. в развивающихся странах Азии ПИИ содействовали увеличению национальных капиталов, тогда как в латиноамериканских странах привели к эффекту вытеснения, связанному с ростом национальных процентных ставок, заимствованием ТНК на национальных финансовых рынках, что привело к вытеснению капиталов национальных фирм. Кроме того, в условиях дефицита платежного баланса такие заимствования ухудшают валютную стабильность.

Таким образом, позитивное влияние ПИИ на экономику принимающей страны выражается в следующем.

- Создание дочерних компаний и филиалов ТНК содействует расширению капиталовложений в экономику, росту производительности труда и занятости.

- Наблюдается передача технологий, управленческих и маркетинговых навыков (правда не всегда).

- Расширяется доступ национальных фирм на международные рынки сбыта, так как налаженные связи ТНК нередко используются для экспорта товаров.

- ТНК покрывают риски, с которыми могут столкнуться их филиалы в принимающих странах. Если филиал нерентабелен, полученные доходы репатриируются, т.е. капиталовложения окупаются за счет прибыли.

ПИИ могут приводить и к негативным последствиям.

- Принимающая страна теряет контроль над национальным производством и выбором стратегии развития. Фактически ПИИ означают передачу контроля над отдельными отраслями иностранцам, определяющим стратегию развития.

- ПИИ могут вытеснять менее конкурентоспособные по сравнению с зарубежными национальные компании.

- ПИИ негативно влияют на платежный баланс принимающей страны, если филиалам требуется увеличение импорта (негативный эффект сильнее при импортозамещающем характере производства).

- В долгосрочной перспективе ПИИ ведут к росту издержек, так как чем больше срок вложений, тем выше репатриированные доходы и роялти. Происходит так называемое старение инвестиций, и возможно, что объем вывезенного капитала в форме полученных доходов превысит объем вложенных ПИИ.

- Капитал, иностранный или национальный, вкладывается в отрасли, обеспечивающие быструю и эффективную отдачу, что может привести к диспропорциональному развитию между отраслями национальной экономики, если государство не будет регулировать направления инвестирования. Сказанное относится также к загрязняющим окружающую среду производствам, переносимым из развитых стран в развивающиеся и страны с переходной экономикой, где действуют сравнительно мягкие стандарты защиты окружающей среды.

- Важно учитывать психологический момент — отрицательное отношение частных предпринимателей и отдельных граждан принимающей страны к тому, что иностранный капитал владеет прибыльными отраслями или компаниями, а также к его влиянию на формирование стратегий развития отраслей и др.

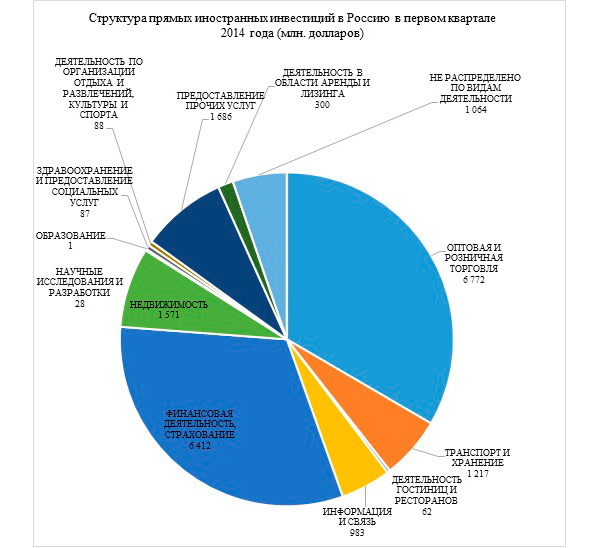

Анализ иностранных инвестиций в экономику России.

Общий объем накопленных Россией иностранных инвестиций на 1 января 2006 года составил 57,0 млрд. долларов. Произошло значительное увеличение объема общих инвестиций по сравнению с предыдущим годом, когда в российской экономике было накоплено 42,9 млрд. долларов. Однако на душу населения в России приходится всего 393 долларов накопленных иностранных инвестиций, что намного меньше, чем среднемировой показатель, который составляет 5833 долларов.

Накопленные прямые иностранные инвестиции в экономике России на 1 января 2006 года составили 26,1 млрд. долларов (46% от общего объема), портфельные инвестиции — 1,4 млрд. долларов (2,5%), прочие инвестиции — 29,4 млрд. долларов (52%).

Прямые иностранные инвестиции, как видно из таблицы, не являются основным видом вложений иностранного капитала в экономику РФ. Большая часть иностранных инвестиций приходиться на прочие инвестиции, т.е. займы и кредиты. Под прямыми иностранными инвестициями подразумевается » приобретение иностранным инвестором не менее 10% доли в уставном капитале коммерческой организации, созданной на территории Российской Федерации в форме хозяйственного товарищества или общества в соответствии с гражданским законодательством Российской Федерации; вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого, на территории Российской Федерации; осуществление на территории Российской Федерации иностранным инвестором как арендодателем лизинга оборудования, таможенной стоимостью не менее 1 млн. руб.»

Под прямыми иностранными инвестициями (ПИИ) подразумевается создание совместных предприятий, в том числе продажа иностранным компаниям крупных пакетов акций российских компаний, капитал филиалов и дочерних предприятий иностранных компаний, привлечение иностранного капитала на основе соглашений о разделе продукции или концессий.

Для принимающей страны приток ПИИ означает получение стабильного источника финансирования, передачу технологий, управленческих навыков, торговых марок, патентов и лицензий, т.е. нематериальных активов, возможность диверсификации экспорта; увеличение занятости при более высокой оплате труда квалифицированной рабочей силы, а также повышение уровня квалификации работников, расширение доступа национальных компаний на внешние рынки; содействие росту конкурентоспособности.

В целом привлечение ПИИ способствует получению новейших технологий, управленческих и маркетинговых навыков и т.п., то есть содействует модификации производственных методов, применяемых национальными компаниями. Поэтому необходимо стимулировать приток ПИИ, поскольку без них передача новых технологий была бы просто невозможна.

В 1997 г. объём ПИИ был равен 5.3 млрд. долл., что составило 43,3 % от общего объёма иностранных инвестиций. Но в 1998 в связи с финансовым кризисом и объявлением государством дефолта по внешнему долгу и обвалом рынка ГКО объем прямых иностранных инвестиций резко снизился и составил 3,3 млрд. долл., 28,5 % от общего объёма иностранных инвестиций. В 1999 и 2000 годах уровень ПИИ вырос до 4,2 млрд. долл. и 4,4 млрд. долл. соответственно, что составило 45% и 41% от общего объёма иностранных инвестиций. В 2001 г. произошел резкий спад ПИИ до 3,9 млрд. долл. (27,9%), а в 2002 г. до 4 млрд. долл. (20%). Лишь в 2003 г. объём ПИИ превысил докризисный уровень и составил 6,7 млрд. долл. (23%).

На первое января 2006 г. в экономику России поступили инвестиции из 117 стран. Основными странами-инвесторами, осуществляющими значительные инвестиции являются Германия, США, Кипр, Великобритания, Франция, Нидерланды, Италия. По объему накопленных прямых иностранных инвестиций на начало 2004 года первое место занимает Германия — 10,2 млрд. долл. (17,9%), далее следуют Кипр — 8,1 млрд. долл. (14,2%), в, Великобритания — 7,2 млрд. долл. (12,7%), США — 5.3 млрд. долл. (9,3%), Франция — 4,7 млрд. долл., (8,4%), Нидерланды — 3,5 млрд. долл. (6,3%), Люксембург — 3,5 млрд. долл. (6,1%), Япония — 1,9 млрд. долл. (3,3), Швейцария — 1,4 млрд. долл. (2,5%).

Портфельные иностранные инвестиции. По определению МВФ, портфельные инвестиции — капиталы, вложенные резидентом одной страны в акции и долговые ценные бумаги предприятия в другой стране с целью получения доходов. Причём это не обязательно связано с существенным и долгосрочным интересом инвестора в приобретении данного предприятия. Портфельные инвестиции трактуются как капиталовложения, не дающие иностранному инвестору право контроля над предприятием. Они являются спекулятивным капиталом, вследствие потенциального риска быстрого бегства капиталов из-за различий между странами в уровнях риска и процентных ставок.

Портфельные инвестиции осуществляются ради получения прибыли и снижения риска благодаря диверсификации капитала. С точки зрения принимающей страны, портфельное инвестирование не ведёт к утрате местного контроля над собственностью компании, которая может полностью принадлежать местным фирмам, а также быть совместным предприятием или дочерней компанией ТНК. Портфельные инвестиции являются финансовыми вливаниями и не предполагают передачу нематериальных активов (лицензий, управленческих навыков, ноу-хау).

В России приток иностранного капитала в форме портфельных инвестиций с 1991 года до 2004 года не превышал 3,5% общего объема поступивших иностранных инвестиций. Только в 1997 году, как самом благоприятном году для иностранных инвестиций, портфельные инвестиции составили 681 млн. долларов (5,5%) всех иностранных инвестиций. Такая ситуация обусловлена сохраняющейся неразвитостью российского фондового рынка, незначительным количеством эмитентов, акции которых способны принести инвестору достаточный и стабильный доход в виде дивидендов. Кроме того, привлекательность этого рынка была сильно подорвана произошедшим в 1998 году финансовым кризисом, в результате которого портфельные инвестиции резко сократились, составив в 1999 году всего 31 млн. долларов (0,3%) всех поступивших иностранных инвестиций. После кризиса доверие зарубежных инвесторов к российскому фондовому рынку было частично восстановлено. Но «дело Юкоса» и активное вмешательство государства в экономику начиная с 2003 года резко снизила привлекательность российского фондового рынка для инвесторов.

В 1999 года в экономику РФ поступило всего 31 млн. долл. (0.32 % от общего уровня иностранных инвестиций) . С 2000 году наблюдается рост портфельных инвестиций. В 2000 г. они составили 145 млн. долларов (1,3% от общего кол-ва иностранных инвестиций), в 2001 году уже 451 млн. долларов (3,2%), в 2002 году — 472 млн. долларов (2,4%). Это в основном было обусловлено повышательной тенденцией российского фондового рынка. Но в середине 2003 г. в связи с «делом Юкоса» доверие зарубежных инвесторов к российскому фондовому рынку было подорвано и объём портфельных инвестиций снизился и составил 401 млн. долл. (1,4%).

Рост портфельных инвестиций с 2000 по первый квартал 2003 г. был обусловлен бурным ростом российской экономики после кризиса 1998 г., высокими мировыми ценами на нефть, достижением успеха в переговорах с Лондонским клубом по урегулированию задолженности, созданием стабилизационного фонда. В то же время активно начал развиваться рынок корпоративных и муниципальных облигаций, а рынок государственных бумаг перестал выполнять функцию финансовой пирамиды. На динамику портфельных инвестиций также повлиял выход Правительства России и Правительств Субъектов Федерации на рынок еврооблигаций. Крупные российский компании, используя американский депозитарные расписки (АДР), самостоятельно начали выходить на фондовые рынки зарубежных стран, что сыграло положительную роль в притоке иностранных портфельных инвестиций.

Прочие инвестиции включают в себя прочие краткосрочные и долгосрочные инвестиции — торговые кредиты, банковские займы, финансовые лизинговые сделки, займы от МВФ и прочих международных организаций, краткосрочные депозиты, сделки с иностранной валютой. По сути, это финансовый и ссудный капитал.

Начиная с 1991 года, происходит заметное увеличение притока иностранного капитала в форме прочих инвестиций. Это связано с тем, что интеграция России в мировые финансовые рынки дает возможность участия в международном рынке ссудного капитала. Кроме того, в мае 1992 года Россия вступила в Международный валютный фонд (МВФ), затем вступила в сотрудничество с группой Мирового банка, получив тем самым доступ к мировым кредитным ресурсам. Это способствовало тому, что Россия стала проводить активную политику заимствований значительных средств на внешнем рынке, что в свою очередь привело к быстрому росту ее внешнего долга и в конечном итоге к финансовому кризису в августе 1998 года.

Так, в период 1991-1998 гг. приток прочих инвестиций в Россию увеличился почти в 30 раз, с 282 млн. долларов в 1991 году до 8,2 млрд. долларов в 1998 году. После финансового кризиса 1998 г. Россия практически лишилась возможности привлечения средств с мирового финансового рынка. В результате приток прочих инвестиций всего за один год снизился в 1,5 раза и составил в 1999 году 5,2 млрд. долларов. После успешных переговоров с парижским и Лондонским клубом кредиторов, Россия реструктуризировала платежи по государственному долгу общим объёмом 8,1 млрд. долл. и списании 10,6 млрд. долларов, что способствовало финансовой стабильности и инвестиционной привлекательности России. Приток прочих инвестиций начал возрастать и в 2000 г. составил 6,3 млрд. долл., а в 2001 году 9,8 млрд. долларов. В 2002 г. прочие инвестиции составили 15,3 млрд. долларов, что в 1,5 раза больше, чем в предыдущем году. В 2003 г. прочие инвестиции увеличились до рекордного уровня в 22,5 млрд. долл. , что на 7,2 млрд. долл. больше, чем в предыдущем году.

На 1 января 2006 г. в России преобладали прочие инвестиции (займы и кредиты) над портфельными инвестициями, что отражает негативную тенденцию, так как прямые иностранные инвестиции направляются в реальные сектор экономики, стимулируют передачу технологий, конкуренцию и являются долгосрочными вложениями, то прочие инвестиции поступают в основном в форме кредитов, которые являются платными и возвратными, и зачастую используются неэффективно

Наиболее крупные кредиты Россия получает от таких международных финансовых организаций как МВФ, МБРР, ЕБРР.

Общий объем займов России у международных финансовых организаций за 1995-2006 годы составил 26,1 млрд. долларов, в том числе кредиты МВФ — 18,2 млрд. долларов (Россия на 01.03.05 полностью досрочно погасила все кредиты перед МВФ, сэкономив на процентах более 400 млн. долл.), кредиты МБРР — 7,6 млрд. долларов (4,6 млрд. долларов — финансовые кредиты, 3 млрд. долларов — инвестиционные займы для финансирования реальной экономики), кредиты ЕБРР — 0,3 млрд. долларов.

Распределение инвестиций по отраслям регионам России неравномерно. Поэтому распределение инвестиций рассматривают как по отдельным отраслям, так и по отдельным регионам страны.

Отраслевая структура иностранных инвестиций Как видно из таблицы 2, промышленность занимает одно из ведущих мест по распределению инвестиций: на нее приходиться около 30-40 % суммарного объема иностранных капиталовложений за период, охватывающий 2003 — 2007 гг. При этом основной поток

привлеченного капитала (от 40 до 70%) направлялся в топливную, прежде всего нефтедобывающую, и пищевую промышленность. Богатые природные ресурсы России, особенно запасы нефти и газа, вызывают активный интерес иностранных инвесторов. Нефтегазовая отрасль оказалась привлекательной ещё в связи с высокой степенью окупаемости инвестиций, которая составляла два — четыре года для энергетических и нефтедобывающих компаний. Основной формой осуществления инвестиций стали соглашения о разделе продукции, при которых иностранная фирма берёт на себя расходы по освоению природных запасов, а государство получает свою долю в в виде платы за недра и долю прибыли. Наиболее известные соглашения о разделе продукции «Сахалин-1» , «Сахалин-2» и месторождения в Ханты-Мансийском округе (в 1998 году ТНК и компания Halliburton подписали соглашение о совместном восстановлении, разведке и освоении Самотлорского месторождения). Важное место занимают инвестиции в пищевую промышленность, доля которой с 1997 года увеличилась в 3 раза, составив в конце 2001 году 16,3%. В 2005 г. объём иностранных инвестиций в пищевую промышленность снизился и составил 1.02 млрд. долл. ( 3,5% от общего количества иностранных инвестиций ). Пищевая промышленность относиться к числу немногих отечественных отраслей, успешно выстоявших и продолжавших развиваться, несмотря на острую иностранную конкуренцию. Это связано со строительством новых и расширением старых фабрик и заводов по производству продуктов питания. Например, компания Cadbury-Schweppes (Великобритания) в 1997 году построила кондитерскую фабрику в городе Чудово (Новгородская область) с общим объемом инвестиций около 132 млн. долларов; французская компания Dartone в 2000 году открыла завод по производству молочных продуктов в городе Чехове (Московская область), первоначальные инвестиции составили 50 млн. долларов; компании Coca-Cola и PepsiCo (США) ввели в эксплуатацию заводы по производству напитков и продуктов быстрого питания в городе Самаре.

Реализация крупных проектов в области автомобилестроения в 1997-2001 гг., включая строительство американской компанией General Motors автомобильного завода во Всеволожске (Ленинградская область), создание совместного предприятия американской компании General Motors с АвтоВАЗом в Самарской области, открытие германским концерном BMW монтажного производства в Калининграде, явилась причиной повышения доли автомобильной промышленности в общем объеме иностранных инвестиций.

Неудачи с вложением средств в реконструкцию ряда целлюлозно-бумажных заводов привели к снижению доли этой отрасли с 7% общего объёма иностранных инвестиций в 2003 г. до 2 % в 2007г.

Такие отрасли промышленности, как машиностроение, металлообработка, химическая и нефтехимическая, в период 2003-2007 гг. занимали относительно небольшую долю в общем объеме привлекаемых средств.

С 1997 года четко прослеживается тенденция к повышению доли торговли и общественного питания, которая увеличившись более чем в 57 раз, и в 2003 году составила 35,4%. Такой рост связан, прежде всего, с успешной деятельностью сети ресторанов общественного питания «МакДоналдс» (США), гипермаркетов «Метро» (Германия), «Ашан» (Франция), «Рамстор» (Турция), магазина «ИКЕА» (Швеция) на российском рынке.

Из других отраслей экономики следует выделить транспорт и связь.

В период 2003-2007 гг. доля транспортной отрасли в общем объеме иностранных вложений увеличилась более чем в 20 раз, составив в 2000 году 9,3%. Привлекательность транспортной отрасли в этот период связана с дорогостоящим строительством Каспийского трубопровода в Краснодарском крае. Проект стоимостью 4 млрд. долларов осуществляет Каспийский трубопроводный консорциум, в состав которого входят Россия, Казахстан, Оман, США, Нидерланды и Великобритания. Но в связи с отсутствием подобных масштабных проектов в последние годы доля транспорта в общем объёме привлечённых инвестиций вернулась на уровень 2003 года, составив в 2006 году 1,4%.

Доля связи за рассматриваемый период выросла в 2 раза, соста-вив в 2002 году 2,2%. Компании, обеспечивающие связь на базе использования компьютерных технологий, AT&T (США), Motorola (США), Bosch Telecoms (Германия) участвуют в налаживании систем современной связи в России.

Финансово-кредитная и страховая деятельность по объему привлеченных средств в 2003г. превысила соответствующий показатель по промышленности, ее доля составила 38,7%. Это было связано прежде всего с покупкой валютных обязательств Минфина. После финансового кризиса 1998г. интерес иностранных инвесторов к этой области значительно упал, а ее доля в общем объеме иностранных инвестиций стала уменьшаться и в 2005г. составила 2,2%.

Наиболее привлекательными отраслями российской экономики в 2003 году остаются торговля и общественное питание, топливная и пищевая промышленность, транспорт, связь, строительство, черная и цветная металлургия и общая коммерческая деятельность по обеспечению функционирования рынка. На них приходится 4.7 млрд. долл. из 6,7 млрд. долл., то есть 70% всех ПИИ.

С точки зрения стратегических интересов России необходимо способствовать инвестированию не только в высокоприбыльные добывающие отрасли, торговлю и общественное питание, но и в наукоёмкие отрасли и отрасли обрабатывающей промышленности.

Распределение инвестиций по отдельным регионам России

Неравномерно (прилож.3.). Около 80% всех иностранных капиталовложений оказывается в пределах нескольких довольно ограниченных территорий: многоотраслевом Центральном экономическом регионе (Москва, Московская область) топливно-энергетическом и горно-металлургическом Сибирском регионе (города Тюмень, Омск, Иркутск ), промышленно-машиностроительной ассоциации «Большая Волга» (Республика Татарстан Нижний Новгород, город Самара); многоотраслевом Северо-Западном регионе (Санкт-Петербург) и энерго-сырьевом Дальневосточном регионе (порт Находка, остров Сахалин). На эти регионы приходится более 75% всего объема инвестирования.

Центральный экономический регион, прежде всего Москва, остается главным объектом приложения иностранных капиталов. В начале 90-х гг. на долю Москвы приходилось до 70% всех инвестиций; середина 90-х гг. ознаменовала некоторое снижение доли Центрального региона. Однако к концу 90-х гг. (в 1998 г. и 1999 г.) наблюдалось резкое увеличение доли региона и прежде всего рост прямых капиталовложений в Москву. В 2005 —2006 гг. приток иностранного капитала составил 38%.

Москва выгодно отличается от других регионов России.. На Москву приходится до 70% банковского оборота России, в городе зарегистрировано подавляющее часть банков и дочерних компаний. Обширный круг компаний пользуется льготами (подряды от Московского правительства, счета Московского правительства и т.д.), которые по совокупности превосходят льготы для частного бизнеса в других экономических регионах.

Из общего числа зарегистрированных действующих в РФ предприятий и организаций с участием иностранного капитала 40% функционируют в Москве; 19 из 21 действующих в России крупнейших западных банков также работают в Москве. Такая ситуация во многом стала возможной благодаря дейстовиям не столько федеральных, сколько местных властей Существенную роль в привлечении иностранного капитала начинает играть и Московская область, где сосредоточено множество совместных предприятий, поскольку даже на таком близком расстоянии от Москвы производственные расходы значительно ниже, чем в столице.

Определенных успехов добились регионы, расположенные вокруг столицы (Владимир, Тверь, Рязань, Ярославль). Владимирская область выбрана Германией в качестве типовой модели для выработки основных концепций инвестирования в Европейской части России.

Топливно-энергетический и горно-металлургический Сибирский регион, располагающий крупными запасами минерально-сырьевых ресурсов и развитым горно-металлургическим комплексом, является крупным объектом вложения иностранных инвестиций.

Основная часть иностранного капитала в этом регионе сосредоточена в Тюменской области, где на 1 января 2002 г. было накоплено 1,9 млрд долл. иностранных инвестиций, в том числе прямых — 684,3 млн долл. Подавляющая часть иностранного капитала (92%) была сосредоточена в Ханты-Мансийском автономном округе, Ямало-Ненецком автономном округе и на юге Тюменской области.

В Омской области, где развиты машиностроение и металлообработка, химическая и нефтехимическая промышленность, в 2002 г. действовали 43 предприятия с иностранным капиталом с числом занятых 27,5 тыс. человек.

Иркутская область с высоким уровнем развития горнодобывающей, химической и лесной промышленности также привлекает внимание иностранных инвесторов. На сентябрь 2005 г. в эту область было вложено 1235,7 млн. долл., в том числе прямые инвестиции составили 105 млн. долл. В Иркутской области действуют 18 предприятий с иностранным капиталом, на которых занято около 10 тыс. человек. Можно полагать, что и в предстоящее десятилетие Сибирский регион останется одним из ведущих по инвестиционной привлекательности.

Промышленно-машиностроительная ассоциация «Большая Волга» представляет собой объединение городов, областей и национальных республик Поволжья. Это старый и экономически многоплановый регион России дает возможность иностранным инвесторам инвестировать в высокие технологии, в недавнем прошлом исключительно ориентированные на оборону. Некоторые из регионов можно назвать образцовыми моделями развития, например, Нижний Новгород или Республика Татарстан. На их долю в общем притоке иностранных инвестиций приходится около 9-10% общего объема всех инвестиционных поступлений.

Из наиболее известных инвестиционных программ можно назвать проекты германской компании Herlitz (около 190 млн. долл.) в совместное предприятие «Волга», инвестиции на создание японской компанией фармацевтического комбината (127 млн. долл.), модернизацию Горьковского автомобильного завода и др.

Совместно с американской корпорацией General Corporation Airjet на производственном объединении «Двигатели НК» реализуется проект по производству и сбыту российских ракетных двигателей.

На фирме «Авиастар» (г.Ульяновск) прогнозируется начать сборку нового аэробуса «АЗХХ». На ближайшие двадцать лет планируется создать и выпустить около 1,3 тыс. самолетов данного типа. Активно привлекает иностранные инвестиции Республика Татарстан.

Северо-Западный регион по оценке экспертов обладает неоспоримыми преимуществами прежде всего как обладающий развитой транспортной инфраструктурой, огромным производственным и интеллектуальным потенциалами. Санкт-Петербург, с точки зрения иностранных инвесторов обладает мощным машиностроительным комплексом и превращается в крупный финансовый центр. В настоящее время осуществляются крупные вложения в различные российские компании (оптико-механический завод «Ломо», торговую фирму «Гостиный двор», страховое общество «Русь» и т.д.).

Важное значение придается превращению Петербурга в крупнейшую транспортную артерию; активное использование незамерзающих портов позволит России решить сложную проблему транзита энергоносителей в Европу через третьи страны (Украину, Прибалтику, Турцию).

На побережье Финского залива началось строительство мощных портовых сооружений, включая угольный порт в Усть-Луге (товарооборот 35 млн. т), нефтеналивной порт в, бухте Батарейная и др.

Приграничный Дальневосточный регион стал привлекать внимание иностранных инвесторов лишь в последнее время. До этого периода основными объектами иностранных инвестиций были золотоносные, горнорудные и газовые месторождения.

В настоящее время выявились такие перспективные вложения, как инвестиции на строительство совместного индустриального российско-корейского комплекса портовых сооружений общей стоимостью около 1 млрд долл.

Наиболее реальными можно считать проекты освоения нефтегазовых месторождений «Сахалин-2» с общим объемом инвестиций порядка 10-20 млрд. долл., который осуществляется консорциумом с участием американских и японских компаний, «‘Сахалин-1» с объемом инвестиций около 10-20 млрд. долл. Реализация обоих проектов, ориентированных на добычу и транспортировку нефти, позволит острову Сахалин войти в число крупнейших наиболее привлекательных регионов.

Последние места по зарубежным инвестиционным программам занимают южные регионы, прежде всего Республики Северная Осетия, Ингушетия, а также Ханты-Мансийский автономные округ, республики Чувашия и Мордовия.

Наблюдается растущий разрыв между наиболее экономически развитыми регионами и значительной частью отстающих краев и областей. По состоянию на 2004 г. на семь регионов-лидеров приходилось более 56% суммы накопленных прямых инвестиций. Среди них Москва и Санкт-Петербург, далее следуют 10-12 регионов с достаточно высоким уровнем инвестиции; не более 20-25 регионов, получающих средний уровень инвестиций. Остальная подавляющая часть регионов составляет своеобразную «проблемную зону», к которой относятся прежде всего национально-территориальные субъекты Федерации.

Оценка крупнейших проектов в топливо – энергетическом комплексе с участием иностранного капитала

Одним из самых крупных проектов, на базе которого крупнейшая государственная корпорация Газпром готова практиковать совместный бизнес с иностранными корпорациями желающими получить доступ к российским ресурсам, на условиях обмена стратегическими активами, выступает строительство Северо-Европейского газопровода (СЕГ). Данный проект ориентирован на европейский рынок, что и обусловило выбор партнеров по нему. «Газпром» остановил выбор на BASF и E.ON Ruhrgas. В сентябре 2005 года в присутствии президента России Владимира Путина и канцлера Германии Герхарда Шредера было подписано соглашение о строительстве Северо-Европейского газопровода. Для реализации этого проекта его участники создали совместное предприятие North European Gas Pipeline Company, 51% которого принадлежит российской компании, по 24,5% — немецким партнерам. Труба пройдет по дну Балтийского моря от Выборга до Грайфсвальда на Севере Германии. К 2010 году должна быть построена первая нитка трубы пропускной способностью порядка 27,5 млрд. кубометров газа в год. При строительстве второй нитки пропускная способность возрастет до 55 млрд. кубометров газа в год. Всего на проект будет потрачено 4 млрд. евро, которые в равном объеме предоставят российская и немецкие компании.

Проект строительства СЕГ для большинства компаний, так или иначе задействованных в ситуации вокруг него, обладает, прежде всего, политическим и только во вторую очередь экономическим эффектом. Цена прокладки трубопровода по дну Балтийского моря намного превышает стоимость второй ветки «Ямал-Европа» по территории Белоруссии и Польши. Однако политические дивиденды компенсируют все финансовые затраты — участники проекта получают уникальный инструмент давления на соседей. Сегодня доля российского газа на европейском рынке сохраняется на уровне 25,4%. Основным внешним рынком сбыта для «Газпрома» продолжает оставаться Западная Европа, на которую приходится около 3/4 российского экспорта (101,9 млрд. кубометров в 2006 г.).

При этом ведущим покупателем является Германия. Общий объем природного газа, поступившего из России в Германию с начала поставок в 1973 году и до настоящего времени, составил более 750 млрд. кубометров. При этом Германия не только -выступает крупнейшим рынком сбыта российского природного газа, но и играет важнейшую роль в транзите газа в другие страны — Францию, Нидерланды, Великобританию, Швейцарию. Неслучайно именно эти страны одними из первых поспешили выразить заинтересованность в претворении в жизнь проекта Северо-Европейского газопровода (СЕГ). Сегодня к ним присоединились Голландия, Финляндия, Ирландия и даже яро протестовавшие на первых порах страны Балтии, которые предложили вести трубу по своей территории.

Если для российской стороны приоритетами при формирований консорциума выступают разгрузка «украинского» маршрута и возможность выхода на европейские рынки, то европейские компании — как уже вошедшие в этот проект, так и только подавшие заявки — заинтересованы в перспективах, которые открывает сотрудничество с «Газпромом».

Определиться с окончательным списком по СЕГ «Газпром» обещает к августу 2007 г. В декабре, после запуска первого стыка газопровода, её представители сообщали, что ведутся переговоры с французской компанией Gaz de France, британскими ВР, Transco, а также голландской Gasunie. Третий иностранный участник проекта, который может получить до 9%, станет своеобразным арбитром в консорциуме. В спорных вопросах этот партнер может играть роль «второго голоса», но не более того, учитывая, что обладать он будет незначительной долей.

Что касается кандидатуры третьего участника, то некоторые аналитики склонны были считать, что это может быть ВР. «Газпром» планирует довести до 25% собственное присутствие на перспективном рынке Великобритании, где газовые цены бьют все европейские рекорды, и наличие британского партнера было бы здесь не лишним.

Помимо британской компнаии кандидатами на вхождение в проект выступают французская Gaz de France и голландская Gasunie. Однако представляется, что конечный состав разработчиков СЕГ будет зависеть в конечном итоге от исхода тендера на Штокманской месторождение.

Следующим крупным проектом в области топливно-энергетического комплекса России является деятельность американской компании ConocoPhillips. Компания заявила о себе в России в 1991 году, когда образовала СП под названием «Полярные огни» с «Роснефтью». С тех пор политика обеих компаний в значительной степени трансформировалась. На сегодняшний день среди всех зарубежных компаний наибольших успехов по проникновению в структуру российского ТЭКа добилась американская ConocoPhillips, победившая в сентябре 2004 года на аукционе по продаже остававшихся под контролем государства 7,59% акций НК «ЛУКОЙЛ»; Компания заплатила за этот пакет $1,988 млрд. ($30,76 за акцию). По словам главы ConocoPhillips Джима Малвы, она намерена увеличить свою долю в «ЛУКОЙЛе» до 20% к концу 2006 года. Эта доля будет гарантировать Conoco Phillips представительство в Совете директоров «ЛУКОЙЛа» и позволит записать на свой баланс значительные запасы нефти и газа по привлекательной цене.

В четвертом квартале 2005 года ConocoPhillips докупила очередные 1,3% акций «ЛУКОЙЛа», доведя, таким образом, собственную долю в компании до 16,1%. 1,3% бумаг с учетом средней рыночной цены акций «ЛУКОЙЛа» в четвертом квартале обошлись американцам примерно в $650 млн.

Общий объём инвестиций ConocoPhillips на сегодня составил порядка $4,5 млрд. — $4 млрд. компания вложила в пакет в российской НК, примерно $520 млн. стоит доля в совместном с «ЛУКОЙЛом» предприятии. Еще $2-3 млрд. пойдет на увеличение доли в «ЛУКОЙЛе» до 20%, чтобы запасы российской компании можно было учитывать в отчетности.

Представляется, что эффективность стратегии американской компании в РФ в немалой степени базируется на грамотном выборе политического партнера. Conoco Phillips — как самостоятельно, так и в рамках «ЛУКОЙЛа» — активно сотрудничает с крупнейшей госкорпорацей страны «Газпромом». Это позволяет компании успешно продвигаться на российском рынке.

Обладание долей в ЛУКОЙЛе компании со столь мощным лоббистским ресурсом сулит ConocoPhillips обширные дивиденды. Тем более что в действиях ЛУКОЙЛа в стране, и за рубежом зачастую видны интересы и его американских миноритариев.

Так, об учете интересов американской компании можно говорить при анализе деятельности «ЛУКОЙЛа» за пределами страны. В сентябре 2005 года «ЛУКОЙЛ» и Conoco Phillips совместным фронтом выступили в борьбе за литовский нефтеперерабатывающий актив Mazeikiu Nafta. И массированная экспансия «ЛУКОЙЛа» на казахский рынок соответствует не столько внешнеполитическим интересам РФ в плане