- ВВЕДЕНИЕ

- 1. Теоретические и практические аспекты инфляции и антиинфляционной политики

- 1.1 Сущность, формы и причины инфляции

- 1.2 Антиинфляционная политика в развитых и развивающихся странах

- Рисунок 1.1 — Методы антиинфляционного регулирования в постпереходных странах

- Направления экономической политики постпереходных стран

- 2. Совершенствование антиинфляционной политики в России

- 2.1 Динамика и особенности инфляции в России

- Динамика среднегодового уровня инфляции в России с 2010 по 2014 гг. (в %)

- Уровни инфляции в России в период с 2014 по февраль 2015 г. (в %)

- Рисунок 2.1 — График инфляции в России за 2014 — февраль 2015 г.

- 2.2 Докризисная антиинфляционная политика России

- Рисунок 2.2 — Динамика среднегодового уровня инфляции в России 1993-2009 гг.

- 2.3 Основные направления развития антиинфляционной политики России

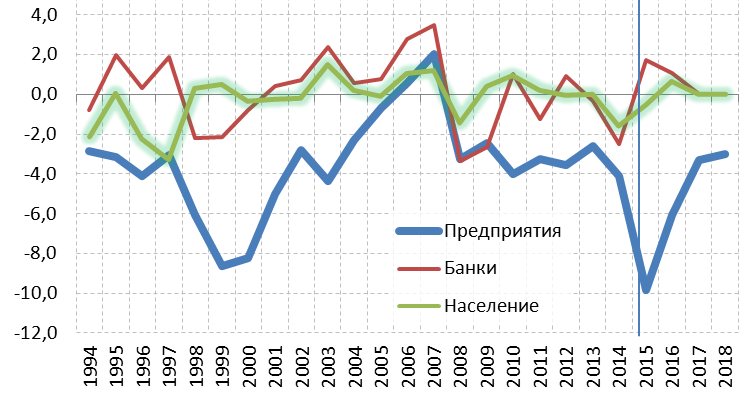

- Рисунок 2.4 — Чистый отток капитала частного сектора, % ВВП

- Основные показатели платежного баланса РФ, млрд долл. США

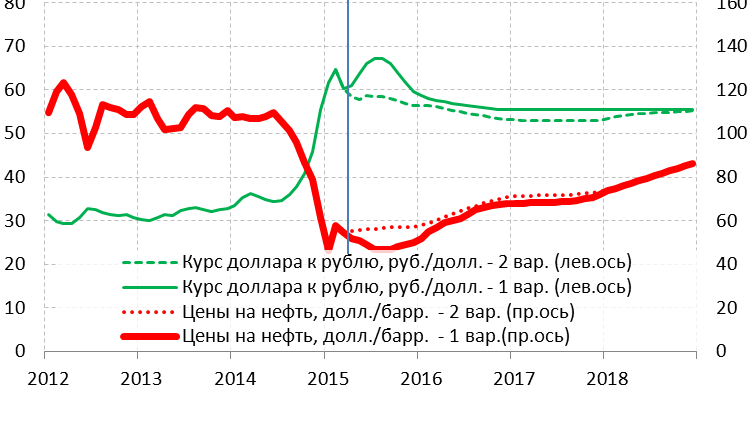

- Рисунок 2.5 — Динамика обменного курса и цены на нефть

- Динамика элементов использования ВВП (1 сценарий), %

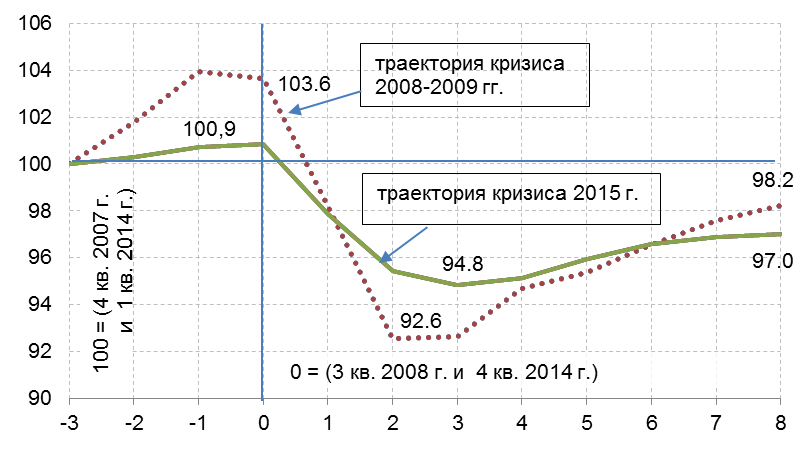

- Рисунок 2.6 — Сравнительная динамика (сезонно сглаженная) ВВП в условиях кризисов 2008-2009 и 2015 годов

- ЗАКЛЮЧЕНИЕ

- ПРИЛОЖЕНИЯ

- Приложение 1

- Факторы роста уровня инфляции в России в 2008 году

- Приложение 2

- Основные макроэкономические показатели прогноза

- Приложение 3

- Сравнение сценариев

ВВЕДЕНИЕ

Способность государства поддерживать уровень инфляции на приемлемом уровне свидетельствует об эффективности экономической политики, в том числе денежно-кредитной, об устойчивости и динамизме всей экономической системы. Регулируемая инфляция способствует стабильному развитию экономики, ее инновации и модернизации (обесценивание денег, будучи следствием разбалансированности экономики, усугубляет ее диспропорции).

Обесценивание рубля подрывает конкурентоспособность экономики России, усиливает перераспределение национального дохода в пользу предприятий-монополистов, теневой экономики за счет снижения реальной заработной платы, пенсий и других фиксированных доходов, усиливает имущественную дифференциацию общества.

Актуальность темы выпускной квалификационной работы. Современная инфляция имеет ряд отличительных особенностей: если раньше инфляция носила локальный характер, то сейчас – повсеместный, всеохватывающий; если раньше она охватывала больший или меньший период, т.е. имела периодический характер, то сейчас – хронический. Современная инфляция испытывает воздействие многих факторов, как денежных, так и неденежных.

На сегодняшний день уровень инфляции является одним из важнейших показателей развития экономики. Благодаря темпам роста инфляции можно оценивать эффективность экономической политики государства в целом, а также судить об устойчивости экономической системы страны.

В настоящее время проблема инфляции в России актуализируется в связи с внедрением модели экономического развития, направленной на активизацию инновационных факторов экономического роста.

В экономике самой волнующей темой является рост цен. Падение рубля уже повлияло на наиболее чувствительные к колебаниям валют сегменты потребительского рынка.

Инфляционные процессы приводят к глубоким изменениям и затрагивают все стороны социально-экономического развития страны.

Регулирование инфляции необходимо для относительной стабилизации цен, сглаживания их неравномерного роста по товарным группам, выравнивания норм прибыли и уровней оплаты труда по отраслям, снижения имущественного неравенства, сдерживания нерационального перераспределения капиталов и квалифицированных кадров между секторами хозяйства.

Снижение темпа инфляции содействует нормализации структуры внутреннего спроса, превращая его в фактор развития отечественных предприятий вместо скупки недвижимости, иностранной валюты, земли.

Стабилизация покупательной способности рубля необходима для укрепления денежной системы как формы организации денежного обращения, улучшения качества денег и выполняемых ими функций. Это позволит снизить масштабы долларизации и евроизации экономики России. Укрепление рубля необходимо для вытеснения из внутреннего оборота денежных суррогатов, частных денег, иностранной валюты, бартерных сделок.

В минимизации инфляционных процессов отдельную важную роль играет Центральный Банк Российской Федерации. Его денежно-кредитная политика направлена на стабилизацию валютного курса. На данный момент задача заключается в том, чтобы многие процессы, которые происходят внутри российской экономики сделать менее зависимыми от того, что происходит на внешних рынках.

Из-за того, что экономика России находится гораздо ниже своего потенциального уровня, требуется снизить темпы роста расходов бюджета. Главный вопрос — это выбор приоритетов, на которые нужно направить средства.

Степень разработанности проблемы. При написании были использованы работы зарубежных авторов, таких как: Брю С.Л., Макконнелл К.Р., Саймон Вайн и отечественных авторов: Агапова Т. А., Амосова В.В., Бахолдин А.А., Вечканов Г.С., Вечканова Г.Р., Гребенников П.И., Гукасьян Г.М., Корищенко К.Н., Кузнецова Е.П., Кураков Л.П., Кучуков Р.А., Леусский А.И., Мартиросян С.Р., Маховикова Г.А., Нижегородцев Р.М., Носова С.С., Селищев А.С., Серегина С.Ф., Симкина Л.Г., Спирчагов Г.С., Стрелецкий А.С., Тарасевич Л.С., Усаткина О.И., Федорова О.В., Хабибулин Р.Г. и прочих.

Цель выпускной квалификационной работы заключается в определении основных направлений совершенствования антиинфляционной политики России на основе анализа динамики и особенностей инфляции.

Для достижения поставленной цели предполагается постановка и решение следующих теоретических и практических задач:

- определить сущность, причины возникновения и виды инфляции;

- провести сравнение и рассмотреть особенности антиинфляционной политики в развитых и развивающихся странах;

- проанализировать инфляцию в России;

- оценить докризисную антиинфляционную политику России;

- выделить основные направления совершенствования антиинфляционной политики России.

Объектом исследования являются инфляционные процессы и их влияние на экономику России.

Предметом исследования является антиинфляционная политика России.

Информационно-эмпирическую базу составили данные Федеральной службы государственной статистики Российской Федерации, аналитические данные Центрального Банка Российской Федерации, законодательные и нормативные акты, материалы конференций и статистических бюллетеней, интервьюирование, материалы периодической печати и средств массовой информации.

Практическая значимость и ценность полученных результатов исследования заключается в обосновании влияния различных аспектов инфляции на развитие экономики современной России и определении основных направлений современной национальной антиинфляционной политики.

Структура работы. Выпускная квалификационной работы состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

Во введении обоснована актуальность темы выпускной квалификационной работы, обозначена степень разработанности исследуемой проблемы в научной литературе, сформулированы цель и задачи, выделены объект и предмет исследования, описана теоретическая и практическая значимость работы.

В первой главе рассматриваются сущность, формы и причины инфляционных процессов, описывается антиинфляционная политика в развитых и развивающихся странах.

Во второй главе проводится анализ инфляции и докризисной антиинфляционной политики в России, исследуются основные направления развития антиинфляционной политики государства.

В заключении приведены основные теоретические выводы, сделанные на основе исследования.

1. Теоретические и практические аспекты инфляции и антиинфляционной политики

1.1 Сущность, формы и причины инфляции

Инфляция представляет собой серьезную угрозу макроэкономике любой страны. Разрушительное действие этого явления нарастает подобно снежному кому, и, если вовремя не предпринять контрмер, коллапса не избежать.

Термин, обозначающий это явление, берет начало от латинского слова «inflatio», что в переводе на русский означает «вздутие» или «разбухание». Дело в том, что сама сущность инфляции состоит в длительном и достаточно быстром обесценивании денег, вызванном чрезмерным и необоснованным увеличением количества наличных и безналичных средств в обороте. То есть, находящаяся в обращении денежная масса как бы «вздувается» и «разбухает». И приводит это «вздутие» к колоссальному нарушению равновесия в экономике – дисбалансу предложения и спрос.

Кратко сущность инфляции можно описать такой схемой: денежная эмиссия – обесценивание денег – рост цен – эмиссия. То есть выпуск большого количества бумажных денег, необеспеченных запасом золота в казне государства, вызывает их обесценивание и, как следствие – непрерывное повышение цен. Растущие цены требуют больших денежных затрат, что приводит к нехватке денег в обращении и, далее к очередной бумажноденежной эмиссии. И этот ком увеличивается в размере, затягивая государство в глубокую экономическую яму.

Следует обратить внимание, что инфляция характерна для обращения бумажных денег, в условиях работы реальных ценностей (золота или серебра) она попросту невозможна. Само по себе это экономическое явление нельзя назвать порождением современной экономики. Возвращаясь к событиям исторической давности стоит отметить, что подобные процессы в целом характерны для нестабильной экономики: в периоды войн, революций, кризисных явлений, при переходе от одной системы управления экономикой к другой и т.п. Инфляция, сущность которой полностью проявляется в этих случаях, вызвана нарушением закона денежного обращения из-за финансирования расходов государства посредством выпуска бумажных денег.

Неверно отождествлять сущность инфляции только с повышением цен. Это социально-экономическое явление гораздо сложнее. К тому же, инфляционные процессы возможны и без роста цен, когда происходит обесценивание денег, например, при товарном дефиците, в случае фиксирования стоимости товаров государством. При этом реального снижения стоимости денежной единицы не наблюдается, но денежные доходы населения обесцениваются, так как нет возможности потратить накопления на покупку дефицитных вещей. Увеличение объема таких «принудительных» накоплений приводит к образованию «инфляционного навеса», под воздействием которого государство решается на плановое увеличение цен. То есть при нарушении баланса товарно-денежных отношений экономика государства переживает появление инфляции и ее тяжкие последствия.

Инфляция представляет собой ситуацию, когда каналы денежного обращения переполняются избыточной денежной массой. Это проявляется в увеличении товарных цен.

Как экономический феномен, реально инфляция появилась в 20 веке, хотя и раньше отмечались периоды стремительного роста цен, к примеру, во время войн. Термин «инфляция» появился в связи с массовым переходом национальных денежных систем на обращение бумажных денег. Первоначально понятие «инфляция» включало феномен избыточных бумажных денег и их дальнейшее обесценивание, что приводило к увеличению товарных цен.

Экономический рост макросистем зачастую связывают со снижением уровня безработицы. Количественные характеристики такого соотношения в 60-х годах ХХ века на эмпирических данных исследовал Артур Оукен (Arthur Melvin Okun), в то время возглавлявший Совет экономических консультантов при Президенте США.

Современная формулировка закона Оукена такова:

где Yn ― ВВП текущего года;

Y* ― потенциальный ВВП;

un ― уровень безработицы в текущем году;

u* ― так называемая естественная норма безработицы (NAIRU ― Nonaccelerating inflation rate of unemployment), т. е. уровень безработицы, при котором темп открытой инфляции может быть нулевым;

β ― регрессор, вычисляемый по данным макроэкономической динамики страны (параметр Оукена).

Применение данной формулы предполагает необходимость определения Y* и u*, для чего нужны дополнительные вычисления.

Результаты исследований Оукена интерпретируются в учебной литературе таким образом: «когда естественная норма безработицы составляла 4%, каждый процент конъюнктурной безработицы уменьшал фактический ВВП на 3%», или «в условиях депрессии прирост безработицы составляет около 1,5% в год; при стабильно невысоких темпах роста экономики (около 2,5%) уровень безработицы не изменяется».

В современном мире инфляция является следствием целого комплекса факторов. Это является подтверждением того, что она не является чисто денежным явлением. Она также представляет собой социально-политическое и экономическое явление. На уровень инфляции оказывают влияние общественные настроения и социальная психология. Поэтому справедливо появление термина «инфляционные ожидания»: в том случае, если общество ожидает скорую инфляцию, она обязательно возникнет.

Инфляция постепенно стала частью рыночной экономики, чему способствовало множество глобальных факторов, в том числе универсальность социальных трансфертов и систем цен, быстрый рост и усложнение структуры производства, изменение процесса ценообразования из-за влияния монополистических предприятий, снижение ценовой конкуренции. Увеличение эффективности производства, как правило, проявляется не в падении цен, а в увеличении массы доходов и прибыли участников производства.

Инфляция является основным дестабилизирующим фактором рыночной экономики. Чем выше ее уровень, тем она опаснее.

В зависимости от темпов (скорости протекания) выделяют следующие виды инфляции:

Ползучая инфляция проявляется в длительном постепенном росте цен, не более 10% в год. Стоимость денег сохраняется, т. к. такая инфляция позволяет своевременно реагировать на изменение условий спроса и предложения и дает возможность корректировать цены.

Эта инфляция считается управляемой, соответствующей нормам макроэкономического развития. В случае если ее уровень не превысит 2-2,5%, то будет являться благоприятной для развития экономики.

Галопирующая характеризуется ростом цен от 10% и до 50%, 100%, 200% в год и т. д. При этом динамика роста цен учитывается при заключении договоров, денежные средства вкладываются в материальные ценности. Такая инфляция характеризует экономику как крайне неустойчивую и трудноуправляемую, может привести к экономическому кризису, поэтому требуется разработка антиинфляционных мероприятий.

Гиперинфляция инфляция характеризуется астрономическим ростом цен, расхождения в заработной плате и общем уровне цен настолько велики, что нарушается благосостояние даже обеспеченных слоев общества. В результате гиперинфляции производство постепенно останавливается, снижается реальный объем национального производства, растет безработица, закрываются предприятия и происходит банкротство. Гиперинфляция означает крах денежной системы, паралич всего денежного механизма. Характеризуется ростом цен более чем на 50% в месяц, практически неуправляема и требует принятия чрезвычайных мер, одной из которых может быть приостановление денежной эмиссии.

В макроэкономике для измерения уровня (темпа) инфляции широко применяются индексы цен, например, индекс цен потребительских товаров, индекс цен производителей, дефлятор ВНП. Все они показывают изменение среднего уровня цен за определенный промежуток времени.

Например, индекс потребительских товаров, или индекс стоимости жизни, используется при расчете минимальной оплаты труда.

При этом потребительская корзина включает в себя определенный набор товаров и услуг, приобретаемых среднестатистической семьей за определенный промежуток времени.

Уровень (или темп) инфляции показывает, на сколько цены выросли за год.

Индекс товаров производственного назначения, или индекс оптовых цен, показывает динамику цен на сырье, материалы, полуфабрикаты, определяется аналогично индексу потребительских цен.

Индекс цен валового национального продукта, или дефлятор ВНП, используется для измерения общего уровня цен, т. е. дефлятор показывает более полную динамику цен в целом, а не только по отдельным группам товаров и услуг.

Номинальный ВНП — это расходы в текущем году по ценам текущего года.

Реальный ВНП — это расходы в текущем году по ценам базового года.

Существует еще один способ количественного измерения инфляции: «правило семидесяти».

По соотносительности роста цен по различным товарным группам различают:

- Сбалансированную инфляцию, при которой цены разных товаров меняются в одинаковой степени и одновременно. В данном случае, несмотря на периодический рост цен экономика способна развиваться. Риск потери дохода возможен у тех предпринимателей, которые стоят последними в цепочке повышения цен, поскольку существует риск задержки сбыта сверхдорогой продукции.

- Несбалансированную инфляцию, при которой цены на товары растут неодинаково по отношению друг к другу, что может привести к нарушению ценовых пропорций, когда, например, рост цен на сырье опережает рост цен на конечную продукцию.

Невозможно рационально выбрать сферы приложения капитала, рассчитать и сравнить доходность вариантов инвестирования. Промышленность развиваться в таких условиях не может, индустриальное развитие кажется нереальным. Возможны лишь короткие спекулятивно — посреднические операции.

С точки зрения предсказуемости различают ожидаемую и неожидаемую инфляцию.

Ожидаемая инфляции прогнозируется заранее, что позволяет предпринять меры предотвращающие или уменьшающие негативные последствия.

Неожидаемую (непредвиденную) инфляцию невозможно предугадать.

Комбинация сбалансированной и ожидаемой инфляции не наносит особого вреда экономике, а несбалансированная и неожидаемая особо опасна, чревата большими издержками адаптационного плана.

В зависимости от формы проявления выделяются открытая и подавленная инфляция.

Открытая инфляция характерна для стран с рыночной экономикой, отражает рост уровня цен в условиях свободных, нерегулируемых государством цен на товары и услуги, при этом покупательная способность денег стремительно падает. Такая инфляция позволяет выявлять участникам рыночных отношений отрасли для более выгодного вложения капитала, и тем не менее разрушительное действие этой инфляции огромно, поскольку ей предшествует непомерная денежная эмиссия, при которой рост денежной массы мгновенно опережает объем производимой продукции.

Подавленная инфляция характерна для стран с командной экономикой, где присутствует жесткий контроль над ценами и доходами. Внешне цены остаются стабильными, но возрастающая масса денег вызывает товарный дефицит. Такая инфляция способствует появлению «черных рынков», сокращению ассортимента товаров. «Черный рынок» показывает реальные цены товаров, а иллюзия стабильности цен создает видимость экономического благосостояния, вводя в заблуждение продавцов и покупателей.

Импортируемая инфляция вызывается чрезмерным притоком в страну иностранной валюты и повышением импортных цен.

Экспортируемая инфляция переносится из одних стран в другие через механизм международных экономических отношений, воздействующих на денежное обращение, платежеспособный спрос и цены.

Основным источником инфляции выступает нарушение макроэкономического равновесия, разбалансированность экономических процессов. При этом кроме товарно-денежной разбалансированности отмечается также дисбаланс спроса и предложения. Разные экономические школы объясняют причины этого дисбаланса по-разному.

Кейнсианский подход заключается в том, что причина дисбаланса определяется чрезмерным спросом при полной занятости. Поэтому сторонники этого направления считают, что если уровень использования производственных мощностей низок, то покупательная способность, которую наращивают с помощью бюджетного дефицита и выпуска денег, может быть приемлемой и не вести к инфляции.

Сторонники неоклассического подхода ищут источники инфляции в чрезмерном росте производства, увеличении расходов или издержек производства.

В рыночном хозяйстве спрос на деньги колеблется под влиянием изменения как цен на товары, так и потребностей государства в финансовых ресурсах. В первом случае равновесие на рынке не нарушается, ибо денежная масса подстраивается под возросшие хозяйственные потребности. Если же этого не происходит, то производство искусственно втягивается в затяжной кризис.

Использование золота в качестве денежного товара и существование на этой основе системы золотого монометаллизма не исключало инфляции как явления, для которого типичны не только общий рост цен, но и изменение ценовых пропорций обмена. Также необходимо иметь способ, с помощью которого можно определить, для каких товаров повысилась и для каких упала их действительная стоимость. Это возможно сделать только путем последовательного сравнения их с какой-нибудь неизменной стандартной мерой стоимости, которая не подвергалась бы сама ни одному из тех колебаний, какие испытывают другие товары. В этом и заключается проблема, так как это невозможно, потому что нет товара, стоимость которого не подвергалась бы тем же изменениям, что и стоимость остальных предметов, которую мы хотим измерить.

В отличие от системы золотого стандарта основу современной денежной системы образуют, как уже отмечалось, кредитные деньги, развитой формой которых является банкнота. За банкнотой практически стоит вся нация со всем своим кредитом. Не учитывать этого при анализе причин инфляции в современных условиях нельзя. И если в условиях бумажноденежных систем эмитентом денег было государство, то при обращении кредитных денег как основного элемента денежной системы главным эмитентом становится кредитная система, а не печатный станок. Однако в различных изданиях, в том числе в учебной литературе, до сих пор современная денежная система трактуется как система, основанная на обращении бумажных денег. Анализируя природу инфляции, подчеркивают, что она «присуща экономике, использующей бумажноденежное обращение».

Таким образом, можно построить следующую модель зависимостей в системе «цены-деньги». Доход каждого субъекта всегда принимает денежную форму. Таковую имеет и спрос. Спрос — функция дохода. Источник дохода — продукт, принимающий форму товара. Товар входит в обращение, уже имея цену. Будет или не будет реализована цена товара, зависит от дохода, являющегося, в свою очередь, функцией производства. Предпосылки равновесия в системе «цены-деньги (доходы)» заложены, таким образом, в самом производстве, и если бы не было опосредующих это отношение звеньев, то равновесие не нарушалось бы. Одним из таких опосредующих звеньев является денежное обращение, функционирующее на основе собственных законов.

В рыночном хозяйстве, как известно, наряду со спросом на различные товары и услуги существует спрос на деньги, который не всегда адекватен хозяйственным потребностям. Спрос на деньги формируется в результате различных факторов, оказывающих влияние не только на объем денежной массы, но и на ее структуру, что более важно. Учитывая это обстоятельство, можно формализовать систему хозяйственных взаимосвязей следующим образом: структура производства — структура денежной массы — структура совокупного спроса или совокупное предложение — структура денежной массы — совокупный спрос. Любая из этих составных частей модели может послужить причиной нарушения равновесия, ибо существует система обратных связей. В этой системе всегда есть основополагающее звено. Таковым в нашем случае является производство. Другие элементы системы функционально зависимы от него.

Рассмотрим какую роль в нарушении равновесия данной системы играет последующее звено денежная масса. Ее величина и структура будут определяться банковской системой, ее способностью к кредитной экспансии. Размеры последней определяются не только реальным производством (основную часть ресурсов банков составляют счета юридических и физических лиц), но и способностью банковской системы создавать деньги.

На этой основе может произойти нарушение рыночного равновесия, когда объем денежной массы превысит потребности реального производства. Однако никакого переполнения каналов денежного обращения бумажными знаками в данном случае не произойдет, так как все изменения денежной массы отражаются лишь в виде записей на банковских счетах. При этом на рыночное равновесие будет влиять изменение не только денежной массы, но и ее структуры. Характерной чертой последней является условность границ, отделявших ранее денежные средства в несвободной форме от денежных средств в ликвидной форме. В современных условиях различные компоненты денежной массы сближаются между собой, что затрудняет возможность использования существующих в статистике показателей денежной массы в практике регулирования денежного обращения.

Подвижность денежных агрегатов не только расширяет возможности приспособления структуры денежной массы к структуре совокупного спроса, но и усиливает элементы неопределенности в поведении хозяйствующих субъектов, предпочитающих помещать средства в наиболее ликвидную форму активов в условиях нестабильности. Такая форма помещения видоизменяет совокупный спрос, в котором преобладающим становится спрос на текущие, а не на капитальные активы. Возрастающий спрос на ликвидные активы снижает уровень ликвидности банковской системы, которая начинает испытывать трудности.

Следствием этого может стать нарушение всей системы взаимных расчетов, что с особой силой проявилось в экономике США в период кризиса 1929-1933 гг. Внешне сходная, но не тождественная ситуация сложилась в Российской Федерации с 1992 г., причем снижение темпов инфляции отнюдь не разрешает проблему взаимных неплатежей. Она еще более обостряется. Как банковская система РФ, так и реальный сектор экономики испытывают недостаток ликвидных средств. Поэтому если и наблюдаются незначительные изменения в экономической активности, то они происходят не в реальном секторе экономики, а касаются чисто спекулятивных операций, когда предпочтение отдается «ликвидности по преимуществу».

Таким образом, сущность инфляции, как явления многофакторного, заключается в любых процессах обесценивания денег, роста цен и увеличения денежной массы.

Инфляция представляет собой длительное и относительно устойчивое повышение цен на все продовольственные и непродовольственные товары и услуги. Это процесс обесценивания денег, который происходит в результате переполнения каналов обращения денежной массы. От нее, как правило, зависит покупательская способность денег. Каждая страна имеет свои особенности инфляции.

1.2 Антиинфляционная политика в развитых и развивающихся странах

Инфляция может иметь непредсказуемый темп. В условиях неожиданного, быстрого роста цен одни субъекты рынка находят выгоду, а другие несут потери.

Последствия инфляции проявляются, в первую очередь, в перераспределении богатств и доходов. Кредиторы оказываются в менее выгодном положении, нежели должники. Последние богатеют за счет первых. Например, выплата ссуды на возведение дома, в соответствии с соглашением, осуществляется по неизменным ценам. При этом поправка в договорах подобного рода на обесценивание денежных средств не делается. В связи с этим, в период нестабильности давать взаймы по фиксированной ставке крайне невыгодно.

Последствия инфляции отражаются и на балансе цен. Так, рыночная стоимость товаров отличается от цен госпредприятий. В регулируемом (государственном) секторе цены на издержки производства и продуктов (товаров) пересматриваются дольше и реже, чем цены в частном секторе экономики. При инфляции государственные предприятия вынуждены обосновывать каждое повышение стоимости товаров и получать на это разрешение всех организаций, стоящих выше. Необходимо отметить, что при условии регулярного, скачкообразного, неожиданного роста общего показателя цен, осуществить эти действия технически крайне затруднительно. В результате развивается дисбаланс общественного и частного сектора, государство при этом теряет способность воздействовать на рынок. Эти последствия инфляции считаются экспертами наиболее опасными.

В условиях скачкообразного повышения цен государство начинает скрыто изымать у населения денежные средства при помощи налогов. При этом прогрессивное налогообложение автоматически часто зачисляет разные виды бизнеса и социальные группы в более состоятельные. Таким образом, правительство получает возможность собирать увеличивающуюся сумму без принятия новых ставок и налоговых законов. В связи с этим, отношение населения и предпринимателей к правительству ухудшается.

Последствия инфляции проявляются в ускоренной материализации финансов. Корпорации и граждане стремятся как можно быстрее вложить свои обесценивающиеся средства в материальные объекты. Предприятия начинают разрабатывать планы по активизации применения денежных ресурсов. При простом изменении относительного масштаба стоимости стимулируется чрезмерный, слишком быстрый и недостаточно продуманный расход реальных экономических запасов. В результате происходит перенапряжение экономического сектора. Кроме того, нарушается межотраслевая пропорциональность. Эти экономические последствия инфляции четко проявились в России, когда началось паническое вложение денег в строительство, население стало скупать мебель, золото.

В условиях роста общего уровня цен уменьшение реальной денежной процентной ставки происходит на величину ежегодного показателя инфляции.

Считается, что инфляция – одно из самых опасных и болезненных явлений сегодня. Кроме негативного воздействия на финансовый, экономический сектор, этот процесс подрывает возможности регулирования хозяйственной деятельности, сводя на нет все усилия по осуществлению структурных изменений.

Экономику, развивающуюся длительное время и имеющую гибкие цены, всегда сопровождает инфляция, сущность, причины которой разные направления трактуют неодинаково. Это одна из наибольших проблем практически во всех странах мира. Хотя некоторые ученые и утверждают, что экономическая конъюнктура только оживляется благодаря невысокому уровню инфляции, все же нельзя не отметить ее пагубное воздействие на искажение информации о ценах. Из-за нее решения, даже принятые по правилам и с учетом новых сведений, становятся все менее эффективными.

Социально-экономические последствия инфляции очень глубоки. Во всем мире, пожалуй, не найдется страны, которая бы не «переболела» этим тяжелым заболеванием.

Итак, социально-экономические последствия инфляции выглядят следующим образом.

- Она разрушает привычные хозяйственные связи. В экономике усиливается неразбериха и диспропорции. Расшатывается инвестиционный процесс, так как при неудержимом повышении цен прибыль, то есть цель производства, можно получить и без его расширения.

- Далее социально-экономические последствия инфляции усугубляются еще больше. Так как производство в прежнем объеме уже никому не нужно, капиталы из этой сферы переходят в сферу оборота. В первую очередь, это коммерческие структуры, «прокручиваясь» через которые, деньги намного быстрее приносят огромную прибыль. Одновременно с этим процессом капитал в поисках более выгодного использования и гарантированного дохода перемещается за границу. Таким образом, в обществе постепенно повышается коррупция, спекуляция, появляется теневая экономика.

- Социально-экономические последствия инфляции сказываются и на функционировании кредитно-денежной системы. Банкноты обесцениваются, население теряет стимул к их накоплению. И предприниматели, и обычные граждане предпочитают вкладывать деньги в приобретение недвижимости и различных товаров. Кредитные договора тоже приходится разрывать, так как в новых условиях их невыгодно давать под маленькие проценты на большой срок. В этом случае долг будет возвращен в деньгах, которые уже успеют обесцениться.

- Также инфляция никак не способствует развитию внешнеэкономических связей страны. Отечественные товары теряют конкурентоспособность, их тяжело экспортировать. А импорт товаров, наоборот, усиливается, так как на внутреннем рынке они имеют более высокие цены. Инфляция сдерживает поступление в страну заграничного капитала. Обесценивание национальной валюты ведет к понижению ее рыночного и официального курса.

- Инфляция приводит к падению жизненного уровня всего населения. Особенно это касается тех, кто ранее имел стабильный доход, так как темпы его роста не успевают за темпами роста цен на услуги и товары.

- Инфляция обесценивает те денежные сбережения, которые население когда-то вложило в банки, страховые полисы. Это же происходит и с другими бумажными активами, имеющими фиксированную стоимость.

- Инфляция усиливает безработицу. В обществе растет социальное напряжение. Население теряет мотивацию к эффективному труду.

Все рассмотренные выше экономические и социальные последствия инфляции влияют и на то, как будут вести себя субъекты рынка. Вероятнее всего, они потеряют доверие и друг к другу, и к государству. А это, в свою очередь, усилит и экономическую нестабильность в обществе.

Для успешной борьбы с перечисленными последствиями в государстве проводится антиинфляционная политика. Это целый комплекс краткосрочных и долгосрочных мероприятий. Первые направлены на снижение уровня уже существующей инфляции, а вторые – на то, чтобы не допустить ее возникновение в перспективе.

Инфляция является объективным экономическим явлением, которого невозможно избежать, однако, с ним можно и нужно бороться. Обесценивание денег и увеличение денежной массы – в принципе, нормальный процесс, однако, резкий скачок инфляции может стать причиной непоправимых нарушений в экономической системе. Именно поэтому антиинфляционная политика государства является одним из важнейших инструментов экономического регулирования.

Антиинфляционная политика государства включает в себя огромный комплекс мер, связанных с подавлением процессов обесценивания денег. В сути своей, инфляция – это снижение стоимости денег из-за существенного увеличения денежной массы в обращении. Существует два основных подхода к выбору и осуществлению мероприятий по снижению уровня инфляции: монетаристы являются приверженцами так называемого денежно-кредитного регулирования, при котором антиинфляционная политика государства может осуществляться следующими способами:

1) Регулирование так называемой учетной ставки процента – то есть ставки процента, под который национальный банк одалживает выпускаемые деньги коммерческим банкам. Естественно, изменение учетной ставки влечет за собой аналогичное изменение коммерческих ставок. Таким образом, повышая учетную ставку, центральный банк снижает спрос на деньги, предъявляемый коммерческими банками, а те, в свою очередь, вынуждены повышать свои ставки, благодаря чему снижается спрос населения на деньги.

2) Регулирование норм обязательного резервирования – части активов коммерческих банков, которые должны в обязательном порядке храниться на так называемом корреспондентском счете банка в ЦБ. Данный метод регулирования схож с регулированием учетной ставки, однако, имеет несколько меньшую силу.

3) Операции с ценными бумагами государства – облигациями, казначейскими обязательствами и другими – позволяют извлекать из обращения реальную денежную массу из обращения, заменяя ее на менее ликвидные государственные обязательства.

В представлении кейнсианцев антиинфляционная политика государства должна осуществляться путем ликвидации бюджетного дефицита, которая, в свою очередь, должна быть осуществлена путем регулирования доходов населения, расходов государства и ставок налогообложения. Данная политика называется бюджетно-фискальной и предполагает использование следующих инструментов:

1) Снижение расходов государства на содержание социально незащищенных слоев населения – сокращаются выплаты пенсий, пособий по безработице, льгот и так далее;

2) Повышение ставок налогообложения, в результате чего госбюджет получает больше денег, которые потом в меньшей степени выпускаются в обращение. Стоит отметить, что инструменты бюджетно-фискальной политики следует применять очень осторожно, поскольку это вызывает очень жесткую негативную реакцию населения.

В странах, страдающих от высокой инфляции, наряду с антиинфляционной политикой часто используется политика приспособления к инфляции за счет индексации заработной платы и других основных доходов пропорционально росту цен. Индексация может быть полной, когда практически возмещается снижение реальных доходов, и частичной, отстающей от роста цен и тем самым не полностью компенсирующей снижение реальной заработной платы и других доходов.

В развивающихся и развитых странах используются также более специфические меры — поддержание государством искусственно заниженных цен на узкий набор жизненно важных товаров и услуг, удовлетворяющих минимальные потребности беднейших слоев населения; создание сети магазинов с низкими ценами для них; различные формы благотворительной помощи.

Страны с переходной экономикой или страны с формирующимися рынками— это государства, которые осуществляют переход от административно-командной экономики к рыночной. Страны с переходной экономикой возникли в конце 80-х начале 90-х гг. в результате распада социалистической системы.

Как показывает практика, варианты антиинфляционной политики в постпереходных странах выбирались в зависимости от приоритетов. Если ставилась цель сдерживания экономического роста, то проводилась дефляционная политика, если целью было стимулирование экономического роста, то предпочтение отдавалось политике доходов. В случае, когда ставилась цель обуздать инфляцию любой ценой, параллельно использовались оба метода антиинфляционной политики на основе смешанных программ.

В рамках комплекса антиинфляционных мер, применяемых в постпереходных странах, в настоящее время можно выделить следующие:

- проведение сдержанной тарифной политики в сфере естественных монополий;

- ограничение повышения регулируемых тарифов в сфере жилищно-коммунального хозяйства при одновременном усилении контроля над издержками и активизации реформирования сферы жилищно-коммунального хозяйства;

- сдерживание роста цен на нефть и нефтепродукты за счет снижения налоговой нагрузки и повышения уровня конкуренции в сфере реализации нефтепродуктов. С этой целью будут уточнены ставки налога на добычу полезных ископаемых, на нефть и ставки акцизов на нефтепродукты (преимущественно для стран-экспортеров);

- меры в области повышения доверия населения к финансовым рынкам и создания условий для расширения финансовых инструментов для частных инвестиций, в том числе путем размещения государственных ценных бумаг и акций компаний с государственным участием, для населения;

- проведение консервативной денежной и бюджетной политики. Устранение избыточного предложения валюты позволит Центральному банку не прибегать к активным интервенциям на валютном рынке для предотвращения укрепления национальной валюты, и облегчит контроль за денежным предложением.

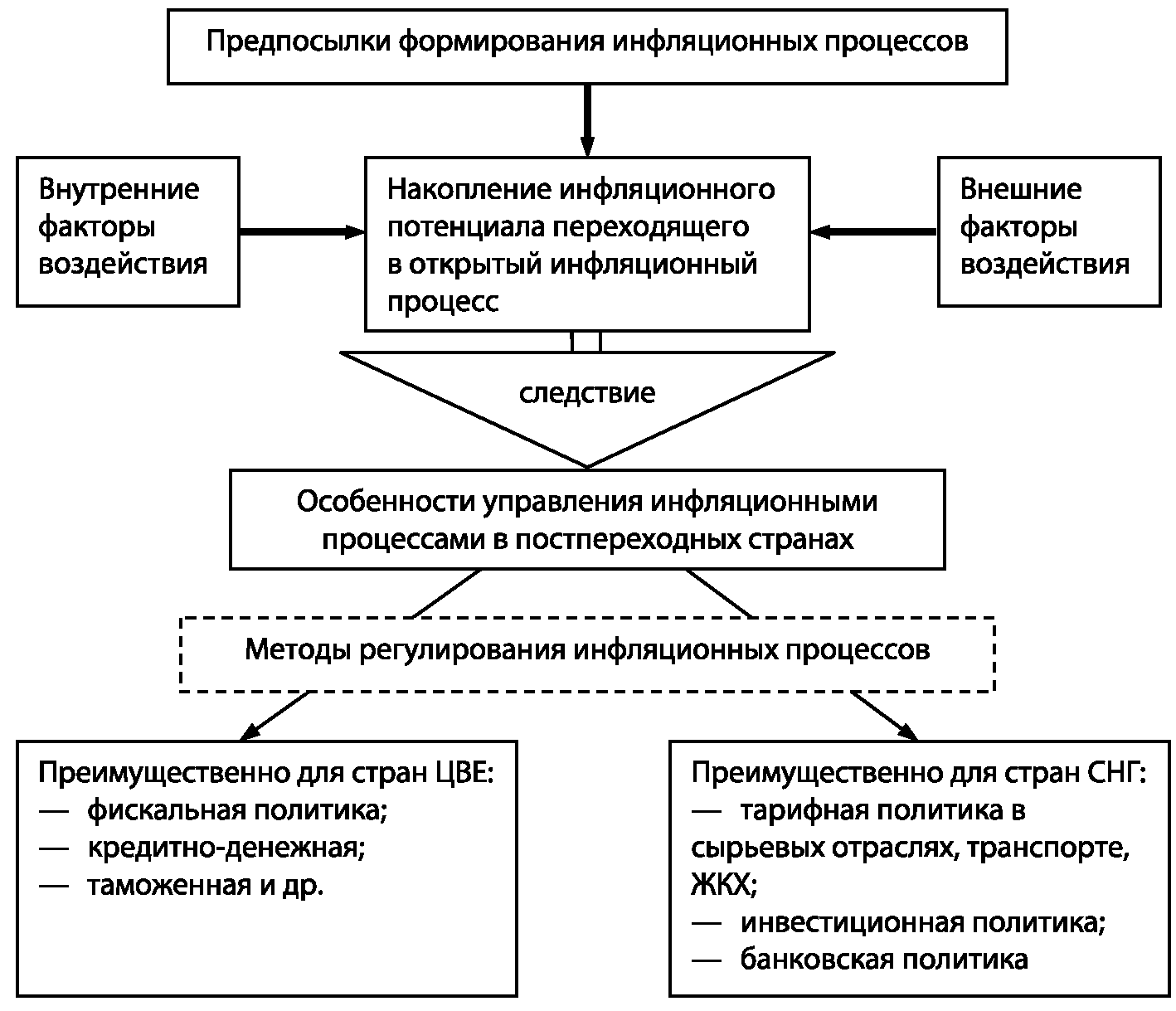

Таким образом, с учетом предпосылок и факторов инфляционных процессов в постпереходных странах, а также ввиду существования социально-экономической специфики данных стран можно говорить о формировании особых методов антиинфляционного регулирования в данных странах (см. рис.1.1).

Рисунок 1.1 — Методы антиинфляционного регулирования в постпереходных странах

В данной модели ожидаемый и текущий уровень цен формируется на основе собственного инфляционного процесса, характерного для постпереходной экономики, представляющего взаимодействие инфляционного потенциала и открытого инфляционного процесса. Данная модель имеет большое значение для постпереходной экономики, поскольку показывает, что цены в отдельных секторах показывают несоразмерное воздействие на инфляцию в целом.

Осуществление антиинфляционной политики в постпереходных странах должно быть адекватно их социально-экономическому положению. При осуществлении методов госрегулирования экономики необходимо принимать во внимание, что применяемые меры должны обеспечивать не только подавление роста цен «любой ценой», но и устойчивое и быстрое повышение экономической активности и доходов граждан, что невозможно без инновационной активной экономики, конкурентоспособной в условиях глобализации. Для этого нужно пересмотреть приоритеты целей и обновить спектр инструментов макроэкономической политики, и в первую очередь монетарной. Она должна обеспечивать финансирование инвестиций в высокотехнологичные предприятия, конкурентоспособные не только на внутреннем, но и на внешнем рынке. Таким образом, в странах с постпереходной экономикой обозначились два вектора социально-экономического развития (см. табл.1.1).

Инновационный вектор действует в направлении модернизации постпереходной экономики с использованием высоких технологий и инноваций. Второй вектор направлен на усиление борьбы с инфляцией «любой ценой». Он является ответом на угрозу ее неконтролируемого ускорения в условиях высоких цен на энергоносители, повышения цен на продовольственные товары, приближения внутренних цен на газ к экспортным и опережающего роста доходов населения по сравнению с производительностью труда.

По некоторым позициям данные векторы противоречат друг другу, однако критерием успешности социально-экономического и научно- технического развития без резкого усиления инфляции должно быть соответствие монетарной политики целям, задаваемым государством и обществом.

Таблица 1.1

Направления экономической политики постпереходных стран

| Инновационный вектор | Антиинфляционный вектор |

| Постановка задачи перехода на инновационный путь развития | Декларирование ЦБ перехода к таргетированию инфляции как основной цели денежно- кредитной политики |

| Увеличение реальных расходов на НИИ | Декларирование ЦБ перехода к «свободному плаванию» валютного курса |

| Существенное укрепление капитальной базы госкорпораций с ориентацией на внешнеэкономическую деятельность | Отказ от активной борьбы с вывозом капитала |

| Объединение госкорпораций в высокотехнологичном секторе | Отказ от дополнительной эмиссии в качестве пополнения бюджетных средств |

| Увеличение инвестиций в развитие человеческого капитала | Отказ о предоставлении снизить налоговые ставки в течение многих лет |

| Инициирование предоставления налоговых льгот предприятиям |

Перед правительством и ЦБ не должен стоять выбор: борьба с инфляцией или экономическое развитие, необходимо выбирать комплекс мер, в наибольшей мере способствующих достижению фундаментальных целей социально-экономического развития. При этом эффект снижения инфляции может не компенсировать ущерба от замедления экономического роста.

В рамках систематизации анализа антиинфляционной политики, с учетом опыта становления экономики постпереходных стран необходима выработка концептуальных основ действенной политики как средства эффективного регулирования инфляции.

- Совершенствование прогнозирования уровня инфляции для применения адекватных мер по ее регулированию и контролю. В настоящее время актуально принимать во внимание факторы, нарушающие стабильность социально-экономической системы, которые не учитываются при прогнозировании инфляции. Критерием успешности в достижение низкой инфляции является соответствие монетарной

- Политики целям, задаваемым государством и обществом, с учетом качественного определения ее ожидаемого уровня. Установление предельного прироста цен и тарифов на услуги естественных монополий на уровне прогноза значения инфляции или ниже.

- Выработка и реализация сбалансированной и последовательной фискальной политики, позволяющей нейтрализовать циклические колебания.

- Создание и совершенствование энергоэффективной экономики как на основе новых видов технологий с использованием наземных и космических пространств, что создаст альтернативу основным традиционным источникам энергии и снизит значимость энергосырьевого компонента в структуре издержек производства, зависимость от тарифов и цен на товары естественных монополий.

Нельзя исключать, что в ближайшие годы возможен обвал цен на всех сырьевых рынках, которыми сейчас движет экспансионистская политика ФРС США по накачиванию мировой системы ликвидностью, что создает инфляцию в глобальном масштабе. То, что в США рецессия уже началась – по-видимому, факт. Далее рецессия перекинется на страны европейские, Японию, Великобританию – в этом больших сомнений нет. А вот какое влияние это окажет на страны с развивающимися экономиками – вопрос открытый. Если последствия рецессии в США будут негативными для стран с развивающейся экономикой, если мировая экономика действительно испытает серьезное замедление, то это практически неизбежно приведет к снижению спроса на сырьевые товары и приведет к падению цен. Это, пожалуй, единственный фактор, который сможет снизить инфляцию, в том числе, и в России.

Ускорение роста цен вызвано восстановлением мировой экономики, ростом мировой денежной базы, долгосрочными рисками дефицита ресурсов. Для России есть ряд специфических особенностей, способствующих повышенной инфляции, это долгосрочные факторы, такие как «климатический налог» или среднесрочные факторы, такие, как низкая производительность труда, монополизация и слабое госрегулирование в базовых отраслях экономики и чрезмерно развитый сегмент экономических посредников.

Из-за кризиса мы уменьшаем свое потребление, и тем самым снижается инфляция. Но после кризиса, когда из масс уходит ожидание второй волны, мы начинаем увеличивать свое потребление и отсюда начинает расти инфляция. Так как производители на выросший спрос реагируют с некоторым временным лагом, в этот период инфляция делает скачек. Это что касается мира.

В странах Бразилии, Индии, КНР проводится довольно активная политика ЦБ и Минфинов по сдерживанию ценового давления. Это оказывает сдерживающее влияние на показатели прироста экономик указанных стран. В России, ЕС, США политика противодействия инфляции менее четко выражена на данный момент. Рост занятости остается ключевым приоритетом. Впрочем, и в странах с высокими темпами роста применяются для сдерживания инфляции довольно «щадящие» экономику «точечные» механизмы воздействия. Большую роль играет здесь международная кооперация и административно-финансовые меры, такие как планируемые в ряде развитых стран ограничения на объем открытых позиций на рынке сырьевых деривативов для крупных игроков.

Если темпы инфляционных процессов в разных странах сильно отличаются друг от друга, то изменяется геополитическая карта. Какая-то страна становиться сильней, какая-то слабей. Пересматриваются союзы и зоны влияния. Все дело в скорости и масштабах изменений при том, что во всех странах одновременно идут инфляционные процессы.

Наиболее сильно мировая инфляция ударила, конечно же, по развивающимся рынкам и в особенности по лидирующему в этом смысле блоку стран БРИКС, где заметно снижается объем IPO – первичных размещений крупных компаний. Уже на текущий момент по сравнению с предыдущим годом под влиянием инфляции сократились объемы первичных размещений компаний Индии, Бразилии и Китае (по данным агентства Bloomberg – соответственно, на 74 %, на 29 % и на 4,3 %). В 2011 г. Россия в этом смысле демонстрировала наоборот положительный рост IPO (на 16 %), также следует отметить и тенденцию центральных банков стран БРИКС к повышению ставок рефинансирования, которое является прямым свидетельством регулирующих мер по укреплению национальных валют и, соответственно, необходимости борьбы с инфляцией в данных государствах.

Инфляция играет ключевую роль в решении долговой проблемы, она снижает мировой долг, главный источник кризиса в реальном выражении. «Перерасти» сегодняшнюю долговую нагрузку только за счёт ускорения ВВП ведущих стран весьма и весьма затруднительно. Прецедентов такого решения долговой проблемы для подобных уровней долга в истории не было. Задача осложняется тем, что все ведущие развитые страны, а также Россия, проводят приблизительно одинаковую политику, направленную на рост экспорта. При этом страны – мировые производители просто не готовы к быстрому изменению своих экономик на базе более высокого внутреннего потребления.

Долг приходиться монетизировать и основной долгосрочный риск для мировой экономики состоит в том, что в определенный момент темпы роста инфляции могут существенно превысить допустимые для нормального восстановления величины. Но, на данный момент, такого развития событий удается избежать.

Разные страны предпочитают разные методы по борьбе с инфляцией. Например, правительства Германии и Японии выпускают и размещают облигации займа в целях аккумулирования средств для финансирования бюджетов развития, потом они превращаются в активы ЦБ, который обменивает их на деньги. Минфины Бразилии, Перу и Аргентины в 80-х гг. боролись с инфляцией путем замораживания цен и номинальных доходов, что дало лишь временный результат и в итоге привело к подавлению свободы рынка. Однако тот же самый подход в Израиле и Мексике дал положительный эффект.

Остановить рост цен возможно, но для этого требуется преодолеть мировой кризис. Без смены экономической политики сделать этого не удастся. Пока кризис развивается, разрушая финансовую сферу, производство и потребительский спрос, инфляция имеет все шансы на усиление в ближайшие годы. Против нее бессильны изъятия «лишних» денег из обращения, сокращения бюджетных затрат и ограничения на экспорт продовольствия. Стихийная и осознанная девальвационная политика большинства стран только осложняет ситуацию. Для сдерживания инфляции, как и для защиты от кризиса в целом, требуется смена стратегических ориентиров в экономике.

Таким образом, одними из самых действенных способов снижения инфляционных процессов являются сбалансированное развитие производства на территории нашей страны, структурная перестройка экономики и ее инновационная модернизация, увеличение инвестиций в производственные технологии, развитие инфраструктуры.

2. Совершенствование антиинфляционной политики в России

2.1 Динамика и особенности инфляции в России

Инфляция отрицательно влияет на все стороны жизни общества. Она обесценивает результаты труда, обесценивает сбережения физических и юридических лиц, препятствует долгосрочным инвестициям и экономическому росту. Высокая инфляция разрушает денежную систему, что усиливает отток финансовых ресурсов в торгово-посреднические операции и ускоряет «бегство» капитала, приводит к вытеснению во внутреннем обращении национальной валюты иностранной, подрывает возможности финансирования государственного бюджета.

Инфляция обесценивает доходы населения, особенно занятого в бюджетной сфере, выступает самым мощным средством перераспределения национального богатства от наиболее бедных к наиболее богатым, усиливая тем самым социальную дифференциацию общества. Инфляция подрывает социальную и политическую стабильность общества, способствуя развитию авторитарных, диктаторских тенденций.

Таблица 2.1

Динамика среднегодового уровня инфляции в России с 2010 по 2014 гг. (в %)

| Год | Уровень инфляции, % |

| 2009 | 8,8 |

| 2010 | 8,78 |

| 2011 | 6,10 |

| 2012 | 6,58 |

| 2013 | 6,45 |

Специфика российской инфляции состоит в том, что она своими корнями уходит в существовавшую ранее централизованную систему хозяйствования. Оттуда проистекают два фактора: технологическая отсталость и монополизм. Инфляция в России имеет монетарные и немонетарные причины.

В 2009 г. правительству удалось удержать инфляцию в рамках 8,8%, по данным Росстата такой уровень инфляции являлся минимумом со времен 1991г. (см. таблицу 2.1). В 2010 г. максимальный уровень инфляции прогнозировался на уровне 6,5-7,5%, однако осталась на уровне 2009 г. и составила 8,78%. «Правительство РФ несколько раз повышало прогноз по инфляции в прошлом году, в первую очередь из-за засухи, вызвавшей подорожание продовольствия. Президент РФ Дмитрий Медведев в конце декабря первым из представителей власти официально признал, что инфляция-2010 вряд ли уложится и в последний прогноз – 8,5%, а премьер-министр Владимир Путин заявил, что она не превысит показатель 2009 г.».

В последующие 2011, 2012, 2013 гг. уровень инфляции стремительно падал. Во многом это обусловлено было рядом причин:

- хороший урожай и снижение цен на потребительские товары;

- рост объемов продовольственного импорта на фоне укрепления курса рубля;

- изъятие нефтегазовых доходов с денежного рынка;

- вступление России в ВТО и др.

Совсем иная ситуация обстояла в 2014 г. Росстат вместе с Минэкономразвития прогнозировал показатель инфляции в 2014 г. в России на уровне 4,5%. Такой оптимистический прогноз имел все основания сбыться: российская экономика демонстрировала устойчивый рост ВВП в пределах 2,5 – 3%, российский рубль плавно колебался в коридоре 32-35 рублей за доллар, приток инвестиций медленно увеличивался, да и цены на нефть в мире, вопреки прогнозам, не падали. Но политика внесла свои коррективы, которые просто не способны учесть при составлении своих прогнозов экономисты.

Инфляция в России в августе 2014 г. составила 0,2% после 0,5% в июле, 0,6% в июне, 0,9% в мае и апреле, 1,0% в марте, 0,7% в феврале и 0,6% в январе по данным Росстата. Инфляция в августе совпала с ожиданиями аналитиков — консенсус-прогноз экономистов, подготовленный «Интерфаксом» в конце месяца, также равнялся 0,2%.

Данные недельного мониторинга Росстата показывали, что последние три недели августа цены росли по 0,1% после нулевого роста на протяжении трех предыдущих недель, откуда можно было сделать вывод, что инфляция по итогам августа может составить 0,3%. За последнюю неделю ноября 2014г. потребительские цены в России выросли еще на 0,3%, сообщает Росстат. С начала года их прирост составил уже 8,5%, что делает практически невыполнимым прогноз Минэкономразвития об уровне инфляции.

Причины такого резкого повышения инфляции очевидны и в большей степени носят политический характер в связи со сложившейся напряженной международной обстановкой:

- снижение курса национальной валюты (скачок курса валют, на начало года евро — 48 руб., доллар — 35 руб., а на начало декабря курс евро составляет уже 67,27, доллар -54,38);

- рост инфляционных ожиданий из-за ослабления рубля;

- кризис на Украине;

- введение продуктового эмбарго для ЕС, США и Канады;

- ряд санкций России со стороны ЕС, США и Канады;

- резкий спад цен на нефть (с 90-100 долл. за баррель до 70).

А теперь мы исследуем и проанализируем причины и те события, которые привели к изменению уровня инфляции в России в период с 2014 до февраля 2015 г., по данным, представленным в таблице 2.2 и на рисунке 2.1.

Таблица 2.2

Уровни инфляции в России в период с 2014 по февраль 2015 г. (в %)

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | январь | февраль |

| 0,59 | 0,7 | 1,02 | 0,9 | 0,9 | 0,62 | 0,49 | 0,24 | 0,65 | 0,82 | 1,28 | 2,62 | 3,85 | 2,22 |

Январь, февраль, март 2014 г.: наблюдается повышение уровня инфляции с 0,59% до 1,02%. В первом квартале 2014 г. в России произошел рост на товары продовольствия на 17%, что превысило темп роста инфляции. По выводам Росстата это было вызвано 10-ти процентной девальвацией рубля и ростом цен на топливо. В марте произошло присоединение Крыма в состав России, что привело к введению первого пакета санкций против России странами Европейского союза и США и усугубило отношения между Россией и Западом.

Рисунок 2.1 — График инфляции в России за 2014 — февраль 2015 г.

Апрель, май, июнь, июль, август 2014 г.: наблюдается снижение уровня инфляции от 0,9% до 0,24%. Происходит проведение кредитно-денежной

политики для стабилизации курса рубля и снижения темпов роста инфляции. В конце июля ЦБ повышает ключевую ставку по кредитам коммерческим банкам до 8%, а в августе в ответ западным санкциям вводится запрет на ввоз сельскохозяйственной продукции, сырья и продовольствия, позднее рыбы и мясомолочной продукции, что привело к резкому росту цен на данные категории товаров и к дальнейшему росту инфляции.

Сентябрь, октябрь, ноябрь, декабрь 2014 г.: наблюдается повышение уровня инфляции с 0,65% до 2,22%. Происходит снижение цен на мировом рынке нефтепродуктов (до 5долл. за баррель к концу декабря), в результате сланцевой революции в США и решением стран ОПЕК не изменять темпы нефтедобычи. Это привело к снижению курса рубля и к росту инфляции. В качестве необходимой меры ЦБ повышает ключевую ставку по кредитам до 17%.

Январь, февраль, март 2015 г.: наблюдается снижение инфляции с 3,85% до 2,22%. Продолжение падения цен на нефть в январе (до 46долл. за баррель), но в феврале происходит стабилизация и к началу марта цены начинают расти. Вследствие чего стабилизируется курс рубля (в конце января он составлял 68,9 руб. за доллар, в конце феврале курс рубля повысился относительно доллара и составлял 61,3 руб., а уже в конце марта повысился до 58 руб. за доллар), ЦБ снижает ключевую ставку по кредитам до 14% в середине марта. В результате происходит снижение инфляции.

В результате всех произошедших событий общий уровень инфляции в России в 2014 г. составил 11,36%. Это наибольший уровень инфляции за год с 2008 г., который составлял 13,28%. По прогнозам ЦБ РФ, уровень инфляции в 2015 г. составит около 12-14% притом, что темпы роста инфляции будут снижаться. Но за первые 2 месяца 2015 г. инфляция составила 6,07%, это уже половина от прогнозируемого уровня. Поэтому при нынешней динамике изменения цен прогнозируемый годовой уровень инфляции маловероятен. Индекс потребительских цен повысился с 106,1% до 111,4% на 5,3%.

В результате данного исследования можно выявить экономические последствия инфляции в 2014 г.:

1) К концу 2014 г. рост цен на продовольственные товары повысился на 20-25%, а в начале 2015 г. – еще на 15%.

2) Доходы населения к концу 2014 г. снизились на 1%, а в 2015 г. планируется снижение еще на 2,8%.

3) Уровень ВВП: по данным с Росстата в 2014 г. ВВП России вырос на 0,6% (в первом квартале рост составил 0,6%, во втором – 0,7%, в третьем – 0,9% и в четвертом – 0,5%).

4) В результате инфляции и внешнеэкономической обстановки наблюдался слабый инвестиционный спрос и происходило снижение потребительской активности.

Из-за сохранения санкций, усиления геополитической обстановки в мире, снизившихся цен на нефть бороться с инфляцией будет сложно, и по прогнозам аналитиков эти проблемы не будут решены в ближайшие месяцы. Поэтому население должно быть готово к этим сложностям, а государство должно продолжать политику стабилизации экономики, не допускать дестабилизации курса рубля, продолжать проводить работу по импортозамещению, искать новые рынки сбыта и поддерживать внешнеторговые связи.

2.2 Докризисная антиинфляционная политика России

Политика Федеральной резервной системы США привела к колоссальному росту цен на сырье и продовольствие. Этот процесс глобальный, и Россия не может от него полностью отгородиться. В этой ситуации правительство может оказать влияние на инфляцию через монетарную и бюджетную политику, однако в этом направлении власти действуют очень непоследовательно.

Колоссальный всплеск бюджетных расходов произошел в 4 квартале 2007 г., когда было потрачено более 40% всех расходов федерального бюджета. И это будет способствовать сохранению инфляционного давления.

В связи с утвержденными российским правительством планами по увеличению цен на энергоносители внутри страны до мировых, ожидать снижения инфляции не следует. Этот процесс (рост цен на энергоносители) будет продолжаться в течение ближайших лет. И этот процесс, безусловно, будет поддерживать достаточно высокое инфляционное давление.

Технически невозможно проконтролировать замораживание цен в рознице по стране. У нас основные розничные сети (с которыми заключено соглашение о «замораживании цен») покрывают только небольшую часть страны, и даже если они заморозят цены на основные продукты, останется множество других розничных торговцев. А замораживание цен на одни товары замещается подорожанием других.

Данная мера может повлиять только на инфляционные ожидания населения, что может дать определенный позитивный эффект. Когда постоянно говорят по ТВ и СМИ, что цены на основные товары заморожены, то действительно это может охладить инфляционные ожидания населения, что будет положительно с точки зрения борьбы с инфляцией.

Еще один административный шаг правительства – запретительные экспортные пошлины на зерно эксперт назвал действенной мерой, способной сдержать инфляцию в краткосрочной перспективе. Эта мера действенна: если наполнить внутренний рынок, очевидно можно удержать цены. Эта мера позволяет избежать скачка цен, но в долгосрочном плане внутренние цены все равно будут стремиться к мировым. Это может создать эффект отложенной инфляции.

В этой ситуации наибольшее влияние может оказать кризис мировой экономики, который может привести к падению цен на сырье и продовольствие, и, в конце концов, снизить инфляцию.

Открыто взрыв инфляции произошел в январе 1992 г., когда были отпущены все цены, кроме цен на энергоресурсы и продовольствие. С этого момента инфляционный процесс стал неотъемлемой чертой российской денежной системы.

В период с 1992 по 1996 гг. основной задачей стабилизации обстановки в стране стало погашение инфляционных ожиданий населения и повышение доверия населения к рублю. Это было действительно необходимо, так как уже в 1996 г. инфляция обуславливалась: 45% − инфляционными ожиданиями; 25% − повышением цен на топливо; 20% − увеличением совокупной денежной массы; 7% − удорожанием с/х продукции; 3% − прочими факторами.

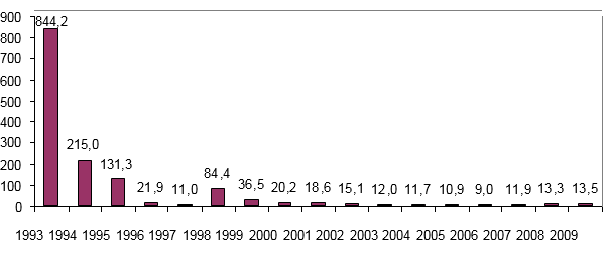

Динамика среднегодового уровня инфляции в России с 1992 года по настоящее время показаны на рисунке 2.2.

Благодаря введению валютного коридора и других мер правительства по укреплению национальной валюты в 1996 г. уровень инфляции удалось снизить до 21,9% и в 1997 г. − до 11%. До финансового кризиса правительство планировало снизить уровень инфляции до 9,1% к 1998 г., до 7,2% к 1999 г. и до 6,6% к 2000 г.

В 2004 г. правительству не удалось удержать инфляцию на запланированном уровне в 10%. Причиной тому стал ряд факторов, в частности кабинету министров не удалось усилить тенденции 2003 г. по росту производительности труда. Также на ситуацию повлияло низкое качество государственного правления и недостаточный уровень развития человеческого капитала.

Рисунок 2.2 — Динамика среднегодового уровня инфляции в России 1993-2009 гг.

Следует отметить, что по данным Росстата, в феврале в пяти субъектах России (кроме автономных округов, входящих в состав края, области) удорожание товаров и услуг составило более 2,5%. Наибольший прирост потребительских цен отмечался в Республике Бурятия, Владимирской и Амурской областях − 3,2-3,6% (в результате увеличения тарифов на платные услуги населению на 12,1-14,5%).

Министерство экономического развития Российской Федерации направило 23 марта в правительство документ, в котором, в частности, отмечалось, что, чтобы выйти на целевой уровень инфляции в 2005г. в 8,5%, курс рубля к доллару в среднем за год должен составить 26,9 руб./ долл., а базовая инфляция должна быть ограничена 7%. 22 марта министр финансов А. Кудрин также заявил, что уровень инфляции в нынешнем году составит 8,9-10%. Однако, по его словам, инфляция дойдет в 2006г. до 7%, в 2007 г. должна составить 6,5% и сохранится на уровне 5% в следующие три года.

Главный вывод, который напрашивается после приведенного анализа, состоит в том, что значимость индекса потребительских цен для оценивания инфляционных процессов в России необоснованно завышена. Экономика находится сейчас в таком состоянии, когда потребительский рынок и изменения цен на нем играют не самую важную роль в экономическом развитии страны. При этом экономический рост определяется не столько внутренним спросом, сколько объемами экспорта, прежде всего, нефти, нефтепродуктов, некоторых металлов.

Динамика же потребительских цен внутри страны практически совершенно не связана с динамикой цен – как мировых, так и внутрироссийских – на эти виды полезных ископаемых. Поэтому, когда в параметры федерального бюджета на 2006 г. закладывается инфляция в пределах 7-8,5%, это в очередной раз приводит к искажению бюджетных показателей – они должны «дефлятироваться», то есть переводиться в сопоставимые цены, не посредством индекса потребительских цен, а иных статистических индексов. Так что, если правительство ставит задачу сдерживания темпов инфляции, оно должно помнить: замедление роста потребительских цен совсем не обязательно приводит к снижению инфляции в экономике в целом и ее секторах порознь – в промышленности, сельском хозяйстве, других отраслях.

Согласно статистике, в 2007 г. инфляция в стране вопреки пессимистичным прогнозам экспертов не превысила 12% и составила 11,9% − против 9% за 2006 г. Итоговые цифры могли быть значительно больше, однако столкнувшись с резким скачком цен осенью, правительство приняло ряд мер для их обуздания. В частности, договорилось с производителями и продавцами социально значимых продуктов питания о замораживании цен до февраля 2008 г.

Россия – страна, которая отличается от развитых и развивающихся стран высоким уровнем инфляции. Что касается годового уровня инфляции, то можно заметить, что, начиная с 2004 г. уровень, инфляции начинает снижаться вплоть до 2007 г. Начиная с августа 2008 г, уровень инфляции стал стремительно возрастать, что, в свою очередь, стало последствием развивающегося глобально экономического кризиса (см. рис. 2.3), зарубежных стран в открытой фазе (август 2008 г.) мирового финансового кризиса показывает, что темп роста потребительских цен в России был одним из самых высоких в мире.

Факторы роста уровня инфляции в России в 2008 году представлены в приложении 1.

За прошлый год в России наблюдались самые низкие темпы снижения цен для конечных покупателей: ни на один из продуктов они не достигли 10%. Результаты сопоставлений вновь показывают, что российские цены либо снижались меньшими темпами, чем мировые, либо даже росли в тот период, когда последние снижались. Основные показатели развития топ – 10 стран мира в 2008 г. показаны в приложении 2.

По данным приложения 2 видно, что в России по сравнению с другими странами самый высокий уровень инфляции, что в свою очередь влияет на уровень безработицы равный 6,2% и снижение инвестиций. К примеру, в США – стране, являющейся виновником мирового финансового кризиса, уровень инфляции составляет лишь 4,2% и уровень безработицы 5,7%.

Инфляция в России в 2008 г. составила 13,3%, что намного выше 10%, которые прогнозировали власти в начале 2007 г. Потребительская корзина подорожала на 17,5%. Главные причины – дорогое сырье, рост тарифов, а также падение курса рубля.

Антикризисные меры Правительства Российской Федерации в поддержку социальной сферы ощутили, в первую очередь, безработные граждане, пособие которым значительно повысилось и составило до пяти тысяч рублей. Также государство тщательно следит за тем, чтобы в банковской сфере не происходило необоснованного повышения ставок по кредитам.

В России инфляция – не только монетарное явление. Ее специфика в первую очередь определяется условиями, в которых протекает процесс воспроизводства. Унаследованная от советской экономики ресурсо- и транспортоемкая структура производственного сектора, ориентированная на дешевые энергетические ресурсы, высокая степень монополизации экономики, технологическая и инфраструктурная негибкость в условиях либерализации цен и открытия экономики в 90-е годы стали основными инфляционными факторами.

Возникшие и сохраняющиеся по сей день ценовые диспропорции между отраслями энергосырьевого и остальных секторов экономики, а также низкая эффективность использования дорожающих ресурсов обусловливают значительный инфляционный потенциал российской экономики.

Таким образом, стратегической задачей, стоящей перед Россией и ее правительством в настоящее время в нынешней кризисной ситуации, − создание условий для осуществления коренных структурных реформ, позволяющих ослабить зависимость социально-экономического развития страны от мировой конъюнктуры на топливно-сырьевые ресурсы и продукты низкой степени переработки. Решить ее можно, уменьшив зависимость российской экономики от динамики наиболее развитых стран мира.

В этих целях необходимо продвижение по следующим ключевым направлениям:

- формирование механизмов стимулирования внутреннего спроса и повышения его роли в обеспечении динамичного развития российской экономики;

- проведение глубоких институциональных реформ в экономической и политической областях;

- последовательная диверсификация экономики;

- модернизация образования, которая может получить дополнительный импульс, реагируя на вызовы кризиса.

После кризиса всегда начинается период восстановления экономики. Из-за кризиса мы уменьшаем свое потребление, и тем самым снижается инфляция. Но после кризиса, когда из масс уходит ожидание второй волны, мы начинаем увеличивать свое потребление и отсюда начинает расти инфляция. Так как производители на выросший спрос реагируют с некоторым временным лагом, в этот период инфляция делает скачек. Это что касается мира.

Инфляция в России не однородна. Неоднородность выявляется не только по группам товаров и услуг, а даже по отдельным товарам и услугам. В России по некоторым товарам наблюдается гиперинфляция, по другим стабильность, а по иным и дефляция. Развитие событий прогнозируемо, в развитых странах с однородной инфляцией при повышении процентных ставок цены снижаются. В развивающихся странах идет обратный процесс.

Вполне определенно можно сказать, что рост инфляции в мире подстегивают сразу несколько факторов. Помимо повышения цен на нефть, в связи с событиями в ряде арабских государств, прямое негативное влияние оказывает и все более усугубляющийся глобальный продовольственный кризис. И кардинальных положительных изменений сложившейся ситуации в краткосрочном периоде ожидать не стоит.

Текущие уровни инфляции в России, СНГ и Еврозоне, США являются близкими к докризисным. Превышение докризисных уровней инфляции зафиксировано лишь в наиболее динамично развивавшихся в последние годы странах, например, в КНР.

В странах Бразилии, Индии, КНР проводится довольно активная политика ЦБ и Минфинов по сдерживанию ценового давления. Это оказывает сдерживающее влияние на показатели прироста экономик указанных стран. В России, ЕС, США политика противодействия инфляции менее четко выражена на данный момент. Рост занятости остается ключевым приоритетом. Впрочем, и в странах с высокими темпами роста применяются для сдерживания инфляции довольно «щадящие» экономику «точечные» механизмы воздействия. Большую роль играет здесь международная кооперация и административно-финансовые меры, такие как планируемые в ряде развитых стран ограничения на объем открытых позиций на рынке сырьевых деривативов для крупных игроков.

Инфляция на любые страны влияет однозначно не хорошо. Но есть нюансы. Если темпы инфляционных процессов в разных странах сильно отличаются друг от друга, то изменяется геополитическая карта. Какая-то страна становиться сильней, какая-то слабей. Пересматриваются союзы и зоны влияния.

Наиболее сильно мировая инфляция ударила, конечно же, по развивающимся рынкам и в особенности по лидирующему в этом смысле блоку стран БРИКС, где заметно снижается объем IPO – первичных размещений крупных компаний. Уже на текущий момент по сравнению с предыдущим годом под влиянием инфляции сократились объемы первичных размещений компаний Индии, Бразилии и Китае (по данным агентства Bloomberg – соответственно, на 74 %, на 29 % и на 4,3 %).

Россия в этом смысле пока демонстрирует наоборот положительный рост IPO (на 16 %). Также следует отметить и тенденцию центральных банков стран БРИКС к повышению ставок рефинансирования, которое является прямым свидетельством регулирующих мер по укреплению национальных валют и, соответственно, необходимости борьбы с инфляцией в данных государствах.

Регулирование инфляции, безусловно, необходимо. Вопрос лишь в жесткости такого регулирования. И в этом смысле как раз Россия на протяжении всего посткризисного восстановительного периода демонстрирует оптимальное использование регулирующих механизмов, при котором сохраняется и укрепление рубля, и, в то же время, принимаются меры по снижению потерь отечественных товаропроизводителей в результате такого укрепления. При этом пока еще не решена проблема интенсивного роста цен непосредственно на продовольствие в результате инфляции. Вполне естественно, что в рыночной экономике реальная ценовая инфляция опережает статистическую. Однако снижение благосостояния и платежеспособности граждан в результате инфляции крайне негативно влияет на состояние российской экономики в целом.

Мировые регуляторы вынуждены сейчас одновременно поддерживать восстановление экономик и бороться с рисками появления чрезмерно высокой инфляции. Это предполагает расширение мер воздействия на цены, включая административные меры и меры налогового и валютного характера регулирования. Такая политика сохранится в среднесрочном периоде.

С инфляцией можно и нужно бороться только административными методами. При этом компаниям придется сворачивать или замораживать инвестиционные проекты, а банкам сворачивают кредитные программы.

Как компаниям реального и финансового секторов, так и частным лицам в связи с ростом инфляции следует, прежде всего, стоит озаботиться диверсификацией своих денежных активов в наименее рисковом соотношении валют. И в этом смысле ориентиром для всех может являться Банк России, постепенно ослабляющий доминанту доллара США в собственных международных резервах в пользу евро, а в последнее время намеревающийся дополнить резервы австралийскими долларами, для которых характерна положительная курсовая динамика.

После тяжелейшего дефолта 1991 г., опустошающего мирового кризиса 2008-2009 гг. ожидание еще одной волны экономической нестабильности стало для россиян нормальным состоянием. Летом текущего года просторы интернета запестрили статьями и сообщениями о том, что грядущий 2014 г. грозит стране устрашающим кризисом, способным обрушить российскую экономику. Так, к примеру, русскоязычная версия журнала Forbes рекомендует быть на страже и ожидать затемнения определенных секторов российского бизнеса.

Еще в начале лета 2013 г. о возможном надвигающемся кризисе и речи не было. Страна демонстрировала уверенный экономический рост, пусть даже в небольшой динамике. Однако, есть некоторые причины, позволяющие говорить о возможности наступления кризиса:

- Первой причиной, которая заставила аналитиков говорить о возможном кризисе, стала государственная финансовая статистика, обновленная летом 2013 г. Согласно последним данным, в России наблюдается замедление экономического роста, который из месяца в месяц снижает показатели темпов. Текущий коэффициент в сравнении с аналогичным периодом минувшего 2012 г. приходится на отметку чуть более одного процента, что в том числе, может относиться к погрешности статистических данных и в действительности давать нулевой результат.

- Дальше в будущее заставляет заглянуть и стагнация цен в нефтегазовой отрасли. Стоимость природных ресурсов – нефти и газа – больше не растёт, а увеличение объёма добычи и переработки этих ископаемых на текущий момент времени является невозможным. Поэтому ставка на нефтегазовую промышленность сыграла и больше на нее пока никто не ставит. Этот сегмент исчерпал себя как драйвер экономического роста.

- На потребительском уровне тоже наблюдается некий переизбыток кредитов, который привел к тому, что люди прибегают к новым займам для погашения старых. Это, в свою очередь, не приносит стране доходы, более того – долговая нагрузка на обывателей и частные лица достигла огромных размеров, и возможно, уже в скором времени страну ждут массовые дефолты, связанные с данными кредитами. Само собой разумеется, что в такой ситуации речи о росте потребительского кредитования, а, следовательно, и потребительской корзины, быть не может. Люди не смогут брать займы для приобретений, станет товарооборот, экономика снова же, от этого не выиграет.

- Если внимательно взглянуть и сопоставить данные о количестве и качестве населения Российской Федерации, то можно прийти к однозначным выводам: численность населения остается без изменений, но зато уменьшается доля экономически активных россиян. Другими словами, пенсионеров и детей становится больше, работающих граждан – меньше. А это уже курс экономики первого полугода института: стареющее население – это уменьшающееся количество рабочих рук и потенциал рабочей силы, но не уменьшающееся количество потребителей. Данный структурный состав не сможет обеспечить быстрый экономический рост в стране. Такая ситуация является отчасти отголоском пенсионных реформ и правок в пенсионном законодательстве. Так, за текущий год в России количество предпринимателей стало ощутимо меньше, статистика называет поражающую цифру – око полумиллиона человек. Причиной тому стало двукратное повышение пенсионных взносов.

- Еще одна тенденция, которая заставляет задуматься о том, грозит ли нашей стране не столь радужное будущее, как нам его рисует правительство – проевропейские настроения среди молодых россиян. Так, если молодежь районных округов мечтает найти высокооплачиваемую работу в мегаполисах, то, уже получив образование и первый опыт предпринимательства, стремится уехать из страны, поскольку не находит в текущих условиях перспектив для себя. Продолжающийся рост социального неравенства и полная беззащитность перед лицом государственной системы вызывали те самые локальные волнения, что в течение 2000-х гг. вспыхивали в разных регионах Российской Федерации Люди устали от всеохватывающего беспредела на уровне чиновников и ведомств, и отчаялись предпринимать попытки выжить честью, трудом и совестью. Сегодня гораздо больше уверенностей вселяют планы миграции в старую добрую Европу.

Если подвести итог сложившимся предпосылкам, то можно резюмироваться, что в данную минуту состояние российской экономики надежд не внушает. Бесспорно, подвижки к развитию и улучшению уровня жизни позволили россиянам вздохнуть и смелее посмотреть вперед, но, как и десять лет назад Россия остаётся сырьевой базой ведущих стран Запада, в руках которых нить управления страной: стоит лишь случиться искусственному демпингу в сфере энергоносителей, как от нынешней стабильности не останется и следа

Экономика опирается на нефтегазовую трубу и для того, чтобы вывести ее из состояния зависимости от западных манипуляторов, необходимо существенно новое развитие промышленности. Инновации, свежие разработки, внедрение новых технологий – вот выход из ситуации, но для достижения хоть каких-то успехов на данном поприще, нужна экономическая свобода. Но этого в стране не то, что нет – даже прогнозировать конец игры, где правила диктуют монополии, подкрепленные надежными связями с «нужными людьми», и неуемные чиновники, не возьмется никто. Если крупный бизнес, который развивается по тому же пути безапелляционных «подвязок» с власть имущими, еще может относительно уверенно строить планы, то мелкие и средние предприниматели живут одним днем.