- Введение

- Глава 1. Современная международная торговля природным газом

- 1.1. Структура и динамика международной торговли природным газом

- 1.2. Прогноз международной торговли природным газом

- Рисунок 1. Основные потоки торговлей природным газом за 2012 год

- Рисунок 2. Потребление газа по регионам мира, базовый сценарий

- Рисунок 3. Прогноз прироста потребления природного газа в отраслях экономики

- Рисунок 4. Производство газа по регионам мира

- Глава 2. механизмы формирования цена на природный газ

- 2.1. Эволюция формирования цен на природный газ

- Рисунок 4. Динамика цен на природный газ с января 2006 г. по июль 2013 г.

- 2.2. Модели ценообразования природного газа

- Метод «кост плюс» (нэт-форвард)

- Метод «нэт-бэк»

- Биржевая цена (фьючерсы / опционы)

- Заключение

Введение

На сегодняшний день природный газ считается важнейшей частью мирового газового рынка, соединяя в прошлом разрозненные региональные рынки природного газа, что дает возможность в настоящее время заключать международные арбитражные сделки по природному газу. Однако, стоит заметить, что вместе с тем отрасль природного газа также сталкивается с многочисленными неопределенными факторами, которые влияют на ситуацию формирования цен на природный газ. Новые проекты природного газа соревнуются за спрос, снижение которого наблюдается в условиях экономического кризиса, разработка месторождений сланцевого газа угрожает будущим прогнозам спроса, и финансовые затруднения задерживают реализацию проектов. Понимание расходов и ценности сжиженного природного газа жизненно важно для оптимизации операций с природным газом и закупок в нестабильных рыночных условиях.

В этом и заключается актуальность рассматриваемой темы курсовой работы.

Рассматриваемая в курсовой работе тема достаточно широко освящена различными авторами и в различных изданиях. Однако, при изучении литературы и источников отмечается недостаточное количество полных и явных исследований по теме курсовой работы.

Целью курсовой работы является рассмотрение ценообразования в международной торговле природным газом.

Объектом исследования курсовой работы является природный газ в международной торговле.

Предметом исследования курсовой работы является ценообразование на природный газ в международной торговле.

В связи с целью, можно выделить следующие задачи курсовой работы:

- Рассмотреть теоретические аспекты международной торговли природным газом;

- Рассмотреть экспорт и импорт природного газа в международной торговле;

- Изучить перспективы в потреблении и производстве природного газа;

- Рассмотреть историю ценообразования природного газа;

- Изучить способы формирования цен на природный газ.

Курсовая работа состоит из двух глав, введения и заключения. Во введении раскрывается актуальность рассматриваемой темы, определяются предмет и объект исследования курсовой работы, а также цель и задачи исследования. В заключении подводятся итоги проделанной работы, формулируются выводы по исследованию.

Методической основой для написания курсовой работы послужили научные труды и публикации следующих авторов: Белявский, И.К., Кисленко, Н.А., Липсиц, И.В., Маркелов, В.А., Пронин, Е.Н., Сержук, С.С., Шуляк, П.Н., Титков, И.С.

Глава 1. Современная международная торговля природным газом

1.1. Структура и динамика международной торговли природным газом

Сегодня в рыночной среде существует две технологии транспортировки природного газа: посредством трубопроводного транспорта и в виде сжиженного природного газа (СПГ).

По состоянию на 2012 год из общей массы добычи природного газа около 10%, либо 327,9 млрд. м3 было экспортировано в виде СПГ, а 21%, либо 705,5 млрд. м3 было транспортировано посредством трубопровода.

Наряду с этим международная торговля природным газом существенно распространяется и быстро развивается.

Операции по коммерции сжиженного природного газа были начаты еще в 1964 году транспортировкой продукции из Алжира в Соединенное Королевство. В Тихоокеанском бассейне Япония получила первую партию СПГ из Кенея, Аляска, в 1969 году. Она повысилась 35 млрд. м3 в 1980 году, до 78 млрд. м3 в 1990 году, до 140 млрд. м3 в 2000 году и до 327,9 млрд. м3 в 2012 году.

В качестве двух основных факторов повышения спроса на природный газ рассматриваются диверсификация источников энергии и забота об охране окружающей среды.

По прошествии двух нефтяных кризисов, которые произошли в 1970-х годах, Япония повысила величину своего импорта природного газа из Юго-Восточной Азии для снижения зависимости от импорта нефти Ближнего Востока. Потому в последующие году на долю Японии приходилось около половины величины международной торговли природным газом.

СПГ и природный газ являются более предпочтительными энергоносителями по природоохранным соображениям ввиду меньшего объема выбросов СО2 при их потреблении. Новые электростанции оснащены высокоэффективными парогазовыми турбинами, и в числе покупателей СПГ велика доля предприятий электроэнергетики. В последние годы повышение цен на газ позволило обеспечить экономическую целесообразность проектов СПГ, а инновационные технологии – возможность строительства более крупных СПГ-заводов и судов.

По прошествии 2002-2012 годов величина международной торговли природного газа по потреблению повысилась примерно на 31%. В 2012 году природный газ был экспортирован 15 основными странами, среди которых в качестве крупнейшего экспортера выступает Россия. Россия экспортировала примерно 196 млрд. м3 природного газа в виде сжиженного природного газа и через трубопровод, либо 20% от величины мировой торговли природным газом. Вторым по величине экспортером считается Катар, которая немного идет впереди Норвегии. За последние несколько лет прирост предложения в мир был сформирован возникновением новых экспортеров сжиженного природного газа, в том числе Катар, Тринидад и Тобаго, Нигерию, Оман и Египет.

С точки зрения спроса, странами было импортировано в 2012 году в общей сложности 1033 млрд. м3 природного газа посредством сжиженного природного газа и использованием трубопроводов. Крупнейшим импортером была Япония, на долю которой приходилось 107 млрд. м3, или 32% от общей величины мировой торговли СПГ. Но величина импорта Японии в последние годы определяется стагнацией, что зачастую объясняется ситуацией экономики в стране и зачастую – производственным снижением сжиженного природного газа в Индонезии, одним из главных и ближайших поставщиков природного газа. Так же крупные импортеры в Японию это — Катар, Австралия и Малайзия. Что касается США, то в 2012 году величина импорта составила около 100 млрд. м3.

Страны ЕС импортируют трубопроводный природный газ в основном из России, Норвегии и Алжира. Крупнейшим поставщиком является «Газпром». Если в 2000 году страны Европейского Союза обеспечивали себя собственным добытым газом на 52,66%, то в 2010 году — на 35,51%. Дания и Нидерланды — экспортируют природный газа так, как добывают больше, чем потребляют. Таким образом, характерной чертой европейского газового рынка является высокий уровень импортозависимости.

Потребителями сжиженного газа среди европейских стран являются Бельгия, Франция, Греция, Италия, Испания, Португалия и Великобритания, основными импортерами — Россия, Катар, Алжир и Нигерия.

Природный газ импортируют девять стран-участниц Договора к Энергетической Хартии (Португалия, Испания, Франция, Соединенное Королевство, Италия, Бельгия, Греция, Турция и Япония), доля которых составляет основную величину мировой торговли сжиженным природным газом. На сегодняшний день в качестве экспортеров сжиженного природного газа выступают лишь два члена Энергетической Хартии – Австралия и Норвегия.

1.2. Прогноз международной торговли природным газом

По прогнозам Международного энергетического агентства (МЭА), торговля природным газом будет развиваться более быстрыми темпами, нежели добыча либо потребление, в связи с географическими несоответствиями среди ресурсов и спросом. Данные МЭА позволяют предположить, что рост объемов торговли СПГ будет опережать торговлю газом, поставляемым по трубопроводам. Объемы межрегиональной торговли сжиженным природным газом повысятся в 2015 году до 270 млрд. м3 и в 2030 году – до 470 млрд. м3, и сравняются с объемами торговли газом, которые транспортируется посредством трубопровода, к 2030 году.

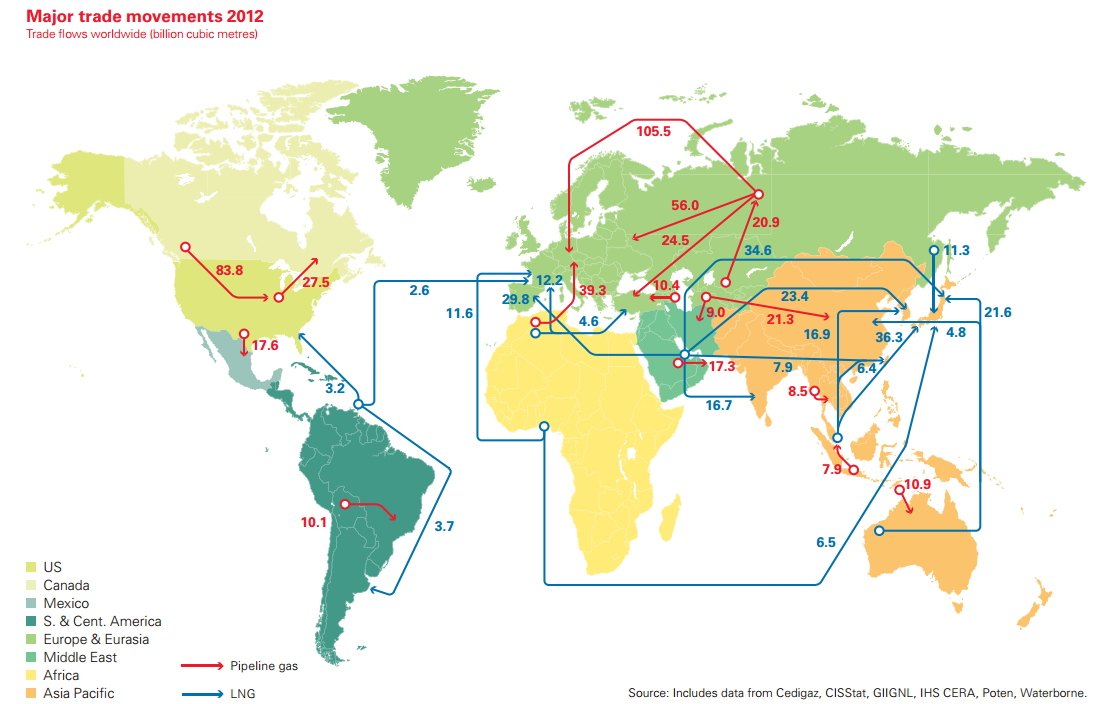

В потреблении газа во всем мире на долю торговли сжиженным природным газом в 2030 году придется 10%, что представляет собой повышение на четыре пункта в процентном соотношении по сравнению с существующим уровнем. Так же можно проследить (см рис.1) основные потоки торговлей природным газом.

Рисунок 1. Основные потоки торговлей природным газом за 2012 год

С точки зрения предложения, на сегодняшний день в центре внимания находится Катар. Несмотря на имеющиеся сообщения о том, что завершение проектов задерживается, а их экономика страдает от ценовой инфляции, планам Катара в области развития своей отрасли сжиженного природного газа суждено материализоваться приблизительно к 2015-2016 годам.

Помимо Катара, крупными поставщиками сжиженного природного газа выступают такие страны как Австралия, Алжир и Нигерия. В числе иных факторов, в Австралии существует стабильный климат инвестиций. Несколько проектов по освоению уже реализуется либо находится на стадии проработки (расширение Darwin, Pluto, Ichthys, Gorgon). Алжир может стать гораздо более крупным экспортером СПГ по сравнению с его нынешним уровнем. Страна обладает крупными запасами газа и опытом осуществления проектов СПГ на своей территории. Однако без иностранных партнеров проекты осуществляются весьма медленными темпами.

Крупными запасами газа располагает Нигерия, где основная часть неиспользованного газа на сегодняшний день сжигается на факеле. Проекты сжиженного природного газа могут выступать в качестве решения такой проблемы. Существующие проекты сжиженного природного газа снабжаются сырьем, в первую очередь, с морских месторождений газа, а не с сухопутных месторождений, где получают попутный газ, и потому подобное положение незначительно содействует снижению величины сжигания на факеле. Возможно, будущим проектам сжиженного природного газа следует основываться на сухопутном производстве попутного газа. Совместно с иными действиями, подобное содействовало бы решению проблемы сжигания на факеле. Но проблемы, с которыми сталкивается страна, в том числе коррупция, гражданские беспорядки и действия боевиков, будут препятствовать притоку инвестиций.

Ангола, Египет и Тринидад и Тобаго располагают ограниченными запасами газа, если только не сделают каких-либо крупных открытий. Иран и Венесуэла обладают обширными запасами газа, они сталкиваются с проблемами в отношении мобилизации необходимых инвестиций.

С точки зрения спроса, величина импорта Японии повысится лишь незначительно, а величины импорта Европы и Северной Америки будут увеличиваться гораздо более быстрыми темпами. Так, к примеру, ожидается, что к 2015 году США импортируют 113 млрд. м3. На сегодняшний день получено порядка 50 предложений о строительстве терминалов. Проекты сталкиваются с местной оппозицией в Калифорнии и Флориде, а также в среднеатлантических и северо-восточных штатах. По всей вероятности, СПГ будет ввозиться через крупные терминалы на американском побережье Мексиканского залива, и регазифицированная продукция будет перекачиваться на север по трубопроводам.

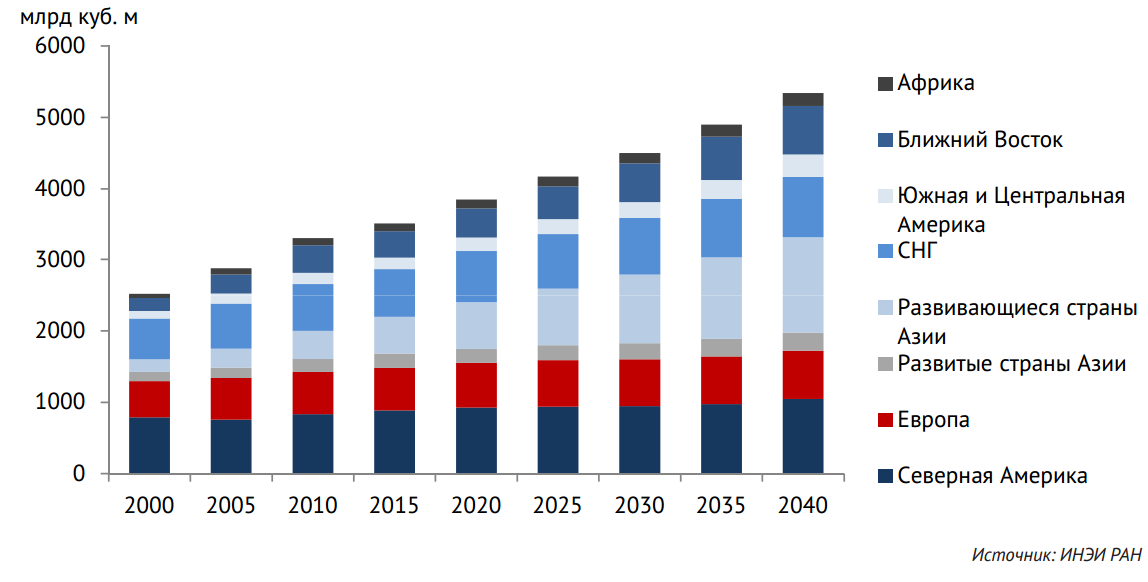

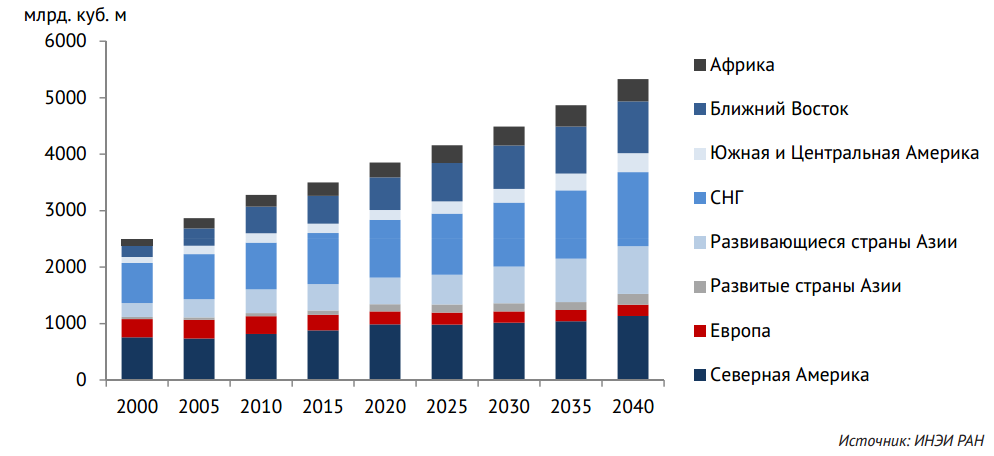

В базовом сценарии к 2040 г. прогнозируется рост мирового потребления газа до 5,3 трлн куб. м – это более чем на 60% превышает уровень 2010 г. Как и по жидким видам топлива, основной прирост спроса (81%) обеспечат развивающиеся страны (см рис.2). Основным толчком столь быстрого увеличения спроса на газ во всех регионах будет в первую очередь развитие газовой генерации, обусловленное нарастающей электрификацией и соответствующим ростом потребления электроэнергии, в развивающихся странах также будет быстро расти газопотребление в промышленности. Экологические преимущества газа будут поддерживать, но не определять его роль на отдельных рынках.

Рисунок 2. Потребление газа по регионам мира, базовый сценарий

Китай, Индия и Бразилия, по мнению Международного энергетического агентства, будут иметь самые высокие темпы роста потребления газа. Это означает высокую инвестиционную активность в создании новых регазификационных терминалов, магистральных и распределительных газопроводов.

На Ближнем Востоке в электроэнергетике начался переход от выработки электроэнергии из нефтепродуктов к газовой генерации, что гораздо эффективнее и менее обременительно для окружающей среды. В России темп роста потребности не будет большим, так как в настоящее время доля природного газа в энергетическом балансе уже велика. Кроме того, существенную экономию газа дадут меры повышения энергетической эффективности.

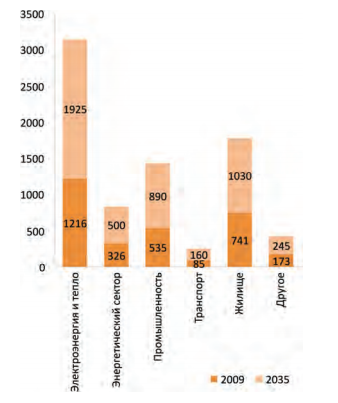

В странах OECD газ будет пользоваться большим спросом. Ожидается, что к 2035 году в топливно-энергетическом балансе (см рис. 3) он займет 24%. Этому способствует торговля углеродными квотами и высокая плата за выбросы углерода в атмосферу. Прогноз, составленный Международным энергетическим агентством, в 2010 году предусматривал меньшие объемы газа для стран OECD, но события в Японии, приведшие к принятию решения некоторыми европейскими странами о сворачивании атомной энергетики, заставляют переключаться на другие энергоносители, в первую очередь, на газ.

Рисунок 3. Прогноз прироста потребления природного газа в отраслях экономики

Большой объем газа будет потреблять промышленный сектор. Здесь газ будет использоваться для получения горячей воды и пара, создания высоких температур для технологических процессов, а также как базовое сырье для получения синтетических органических материалов. Спрос промышленности на газ вырастет с 535 МдКМ/Г в 2009 году до 890 МдКМ/Г в 2035 году. Основными его потребителями станут отрасли, производящие металлы, строительные материалы (цемент, кирпич, стекло).

Рисунок 4. Производство газа по регионам мира

Анализ месторождений и районов добычи газа показывает, что в мире потенциально существуют достаточные объемы его доступных запасов, которые можно добыть к 2040 г. В базовом сценарии все регионы мира (за исключением Европы) заметно наращивают производство газа (см рис. 4), лидерами по его приросту станут помимо традиционных поставщиков (СНГ и Ближний Восток) ,еще и развивающиеся страны Азии, следом за ними идет Северная Америка.

Глава 2. механизмы формирования цена на природный газ

2.1. Эволюция формирования цен на природный газ

Природный газ составляет почти четверть всей используемой энергии в США, а фьючерсные контракты Нью-Йоркской товарной биржи на природный газ считаются национальным базисным ориентиром. Цена на природный газ основывается на поставках в узел «Хенри Хаб» в Луизиане, которая дает начало 16-ти внутриштатным и междуштатным трубопроводным системам подачи газа, которые берут ресурсы из богатого природным газом района.

Трубопровод обслуживает рынки по всему восточному побережью США, северному побережью Мексиканского залива, среднему Западу вплоть до границы с Канадой. Фьючерсы «Хенри Хаб» на природный газ предоставляют участникам рынка значительное хеджирование для управления рисками в крайне непостоянных ценах на природный газ, которые во многом обусловлены погодными условиями. Они также предоставляют эффективные сделки, закрывающие и открывающие позиции. Фьючерсы на природный газ являются третьими по объему контрактами на сырьевые товары в мире и продолжают укреплять позиции как источник энергии для мира и США. Торговля этим независимым и обособленным сырьевым товаром ведется на Чикагской товарной бирже (ЧТБ) в течение всего года. Весь природный газ, которым торгуют на Чикагской товарной бирже, соответствует строгим характеристикам качества, сорта и объема партии.

В начале июля 2008 года, цена на природный газ (см рис. 5) достигла своего пика в 13,5 долларов США. Затем, после мирового экономического кризиса, который начался в июне 2007 года, потребность во многих товарах длительного пользования резко упала. Прямым последствием такого мирового спада стало резкое падение цен на природный газ более чем на 10 долларов США в течение следующего месяца. К сентябрю 2009 года стоимость природного газа составила 2,5 доллара США, что составляет менее 20% от цены, достигнутой в июле 2008 года. С тех пор цена на природный газ медленно возрастает и на июль 2013 года составляет 3,5 доллара США.

Рисунок 4. Динамика цен на природный газ с января 2006 г. по июль 2013 г.

История цен на природный газ показывает, что на спрос и предложение могут влиять различные факторы, такие как:

- Политика

- Социальные факторы

- Факторы окружающей среды (например, природные катастрофы)

- Макроэкономика

- Игры на бирже

- Технический прогресс (например, альтернативные виды энергии)

- Мировые экономические условия

- Развивающиеся экономики и рынки

- Погодные и климатические условия.

Частично из-за присутствия на нескольких рынках, цена на природный газ зависит от нескольких внешних факторов, а так же от условий других рынков. Изменения в производстве, которое использует природный газ для производства продукции, могут значительно повлиять на газовую промышленность в целом. На использование природного газа могут значительно повлиять погодные и климатические условия, мировые экономические условия и развитие новых экономик.

Необходимо отметить, что торговля валютой также непосредственно влияет на ценообразование природного газа. Например, колебания доллара США могут вызвать снижение или рост цен на природный газ, и наоборот. Исходя из этого факта, доллар США признан сырьевой валютой. Другие сырьевые валюты – норвежская крона, канадский, австралийский и новозеландский доллар.

Торговля природным газом может быть очень непостоянной и подразумевает высокую степень риска. Низкий залоговый депозит открывает возможности для широкого кредитного плеча. Соответственно, относительно низкие колебания цен в контрактах на природный газ могут принести непосредственные и значительные потери либо прибыль продавцу.

Изменения цен, помимо всего прочего, обусловлены изменениями спроса и предложения, экономическими явлениями, торговой, фискальной, денежно-кредитной и валютной политикой и политическим курсом правительства, погодой (климатическими условиями), а также общими настроениями на рынке. Внешняя политика некоторых стран также может иметь большое влияние на цены на природный газ, а вот инвесторы в данном аспекте торговли природным газом мало что могут изменить. Эти разнообразные факторы могут стать причиной значительных изменений в цене на природный газ и сделать торговлю природным газом очень рискованной. Военное положение либо гражданские беспорядки становятся причиной снижения производства природного газа, в то время как потребность в нем увеличивается, а цены моментально взлетают вверх. Однако перепроизводство природного газа приведет к падению цен, что может обернуться большими потерями для его продавцов.

Ни один из этих факторов невозможно контролировать, как невозможно и гарантировать, что торговля природным газом принесет прибыль, а не значительные потери. Торговля природным газом является спекулятивной, включает существенный риск потерь и подходит не всем инвесторам.

Достаточно сложно предугадать спрос на природный газ. В общем, аналитики могут предсказать увеличение спроса на природный газ, а, следовательно, и его цены.

У природного газа очень много применений, а потребность в нем имеется по всему миру. По мере увеличения спроса стоит ожидать и увеличения цен. Однако предугадать спрос на природный газ довольно сложно. Увеличение цен на природный газ оказывает воздействие на его потребление. К примеру, если цена на природный газ возрастает в связи с ухудшениями в экономике, это точно повлияет на спад потребительского спроса. А снижение спроса означает снижение цены на природный газ, что отразится в потере денег его продавцами.

2.2. Модели ценообразования природного газа

Как правило, в моделях ценообразования выделяют два различных способа формирования рыночной структуры: «англо-саксонская», которая имеет совокупность ликвидных площадок рынка, и «континентальная», которая сфокусирована на вертикально интегрированные предприятия нефти и газа и долгосрочные контракты.

Англо-саксонская модель представлена в США и Великобритании, а континентальная функционирует в континентальной Европе и Азии.

При этом для каждой из рассматриваемых моделей формирования рыночной структуры характерны собственные модели выявления цены на природный газ.

Выделяют три основных подхода:

- кост-плюс, в котором цена устанавливается с помощью себестоимости продукции и требуемой рентабельности по всей газовой цепочке;

- нет-бэк, в котором цена устанавливается на основе стоимости замещения ресурса у потребителя (континентальная Европа и Азия);

- биржевой подход, в котором цена устанавливается на рынках конкуренции виртуального газа (США, Великобритания).

Обычно газ на бирже носит название виртуального либо «бумажного», потому как торгуемые на бирже величины газа, как правило, в несколько раз больше реальных физических объемов природного газа.

Метод «кост плюс» (нэт-форвард)

Рента Рикардо (долгосрочная разница между издержками и предельными издержками) => используется на рынке физического товара (газа)

Метод «нэт-бэк»

Цена основывается на стоимости замещения.

Рента Рикардо + рента Хотеллинга (долгосрочная разница между предельными издержками и стоимостью замещения конкурирующими видами топлива) => используется на рынке физического товара (газа)

Биржевая цена (фьючерсы / опционы)

Рента Рикардо

+ рента Хотеллинга

+/- Непредвиденная прибыль / убытки (для покрытия краткосрочных дисбалансов спроса/предложения; разница между равновесной ценой спроса/предложения на газовые контракты и стоимостью замещения газа) => используется на рынке бумажного товара (газовых контрактов).

В Российской Федерации установлены следующие виды регулируемых цен на природный газ: Россия занимает 1-ое место в мире по добыче и экспорту сырой нефти и природного газа 1 ст. 424 ГК РФ ФЗ от 31 марта 1999 г. №69-ФЗ «О газоснабжении в Российской Федерации» Постановление Правительства РФ от 29 декабря 2000 г. №1021 «О государственном регулировании цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации» Реализация газа Группой «Газпром» в России

- оптовые цены на газ (назначаются ФСТ РФ);

- оптовые цены на газ, реализуемый населению (устанавливаются ФСТ РФ);

- оптовые цены на газ (определяемые в диапазоне между предельными максимальным и минимальным уровнями оптовых цен);

- розничные цены на газ (регулируются региональными службами по тарифам).

Оптовая цена на газ дифференцируется соответственно ценовому поясу. Субъекты РФ относятся к тому или иному ценовому поясу в зависимости от среднего расстояния транспортировки газа от мест добычи до районов потребления с учетом стоимости добычи и подготовки газа к перемещению.

Для осуществления поставки газа поставщик должен содержать необходимый штат сотрудников (диспетчеров, юристов, руководителей разного уровня и т.д.), банковские счета, оплачивать коммунальные услуги, услуги телефонной связи и т.д. Для компенсации этих издержек законодатель ввел в состав регулируемой цены газа плату за снабженческо-сбытовые услуги.

Еще одна составляющая регулируемой цены на газ – тариф на услуги по транспортировке газа. Ряд наиболее существенных факторов в ценообразовании на газ, оказывающих влияние на специфических рынках:

- объём требуемых капиталовложений по всем звеньям газовой цепочки; заменители газа, конкурирующие с ним на местных рынках;

- конечные потребители природного газа на местных рынках;

- условия развития региональных рынков газа;

- инфляция и колебания валюты на региональных рынках;

- факторы охраны окружающей среды.

Газовая промышленность – один из наиболее стабильно работающих элементов топливно-энергетического комплекса и всей экономики России, крупнейший элемент мировой системы энергообеспечения. Экспорт природного газа — одна из главных статей российского экспорта энергоносителей. Россия — крупнейший в мире экспортёр природного газа, формирующий около 20 % мирового газового экспорта. Россия экспортирует газ по трубопроводам, а также ведёт экспорт сжиженного природного газа (СПГ).

В 2013 году из России было экспортировано 196 млрд м3 трубопроводного природного газа на сумму $67,2 млрд. В страны дальнего зарубежья было направлено 70 % физического объёма экспорта, в страны СНГ — 30 %. Средняя экспортная цена на газ составила $342 за тысячу м3.

Цены на природный газ обычно определяются либо по формуле «затраты плюс» («cost plus»), исходя из дополнительных затрат по газовой цепочке с учетом нормальной рентабельности инвестированного капитала, либо исходя из цен заменителей газа.

Ценообразование на основе долгосрочных контрактов:

- Эффективное распределение рисков покупателем и продавцом

- Предсказуемая ценовая динамика на основе общих макроэкономических тенденций

- Возможности для сбалансированного долгосрочного планирования и реализации крупномасштабных проектов.

Биржевое ценообразование на природный газ:

- Непредсказуемость рисков

- Высокая волатильность

- Влияние спекулятивных факторов.

По принципу нет-бэк функционирует Гронингенская модель контракта по газу в долгосрочном периоде, которая выступает как основа формирования цены на Европейском газовом рынке. Но в условиях либерализации газового рынка Европы все чаще используются биржевые подходы и имеющие к ним отношение спотовые цены.

Подобная модель имеет свои особенности, сюда относят экономический и практический аспекты. Экономическая суть модели заключается в максимизации для государства потенциала долгосрочного применения природного газа в качестве истощаемого ресурса на основе поддержания цен на уровне конкурентоспособности газа с ресурсами альтернативного вида для конечного потребителя. Проявляющееся при этом превышение доходов производителя над существующими издержками производства, так называемая рента Хотеллинга, рассматривается в качестве вознаграждения за сбереженные для будущих поколений ресурсы. Модель была предложена Голландией — страной-производителем природного газа. Соответственно, экономическая суть модели максимально учитывает, как интересы стран — производителей газа, так и требования долгосрочного устойчивого развития экономики. Конечно, Российская Федерация как крупнейший производитель природного газа заинтересована в максимизации своей природной ренты, причем не только при продаже газа по экспортным контрактам в долгосрочном периоде, но и при реализации газа на внутреннем рынке.

Другое дело это реализация такой модели на практике. Предложенная еще в 60-х гг. прошлого века формула ценообразования с привязкой к ценам на дизельное топливо и мазут исходила только из энергетического характера применения газа и однонаправленного механизма энергозамещения: нефтепродукты могли заменять газ, но не наоборот. На сегодняшний день оба этих аспекта устарели: газ все больше применяется на технологические и химические нужды, где его конкурентоспособность значительно больше эквивалента энергетического характера.

Развитие технологий применения газа, компримированного природного газа (КПГ), сжиженного природного газа (СПГ) и синтетического жидкого топлива (СЖТ) делают энергозамещения двунаправленным: теперь и газ может замещать нефтепродукты, причем даже как моторное топливо.

Необходимо заметить, что первоначально при организации формулы нарушалась экономическая суть модели. Перед Голландией, которая имела на тот период большое в мире Гронингенское месторождение газа, была сформирована задача максимизации применения ресурсов такого уникального, но единственного и истощаемого месторождения, а нефть и нефтепродукты рассматривалась в качестве неистощаемой внешней среды. Но для глобального рынка совершенно не очевидна привязка цены газа к аналогичному истощаемому ресурсу, который имеет чисто англосаксонскую модель ценообразования со всеми неустойчивостями и проблемами такой модели.

Другим недостатком в экономическом аспекте считается привязка не к ценам потребления в конечном виде, где и появляется конкурентоспособность с ресурсами альтернативного характера, а к ценам оптовым, которые значительно отличаются и по структуре, и по величине, и по динамике от цен у конечного потребителя. Этим, в частности, объясняются столь значительные изменения контрактных цен на газ в последние годы, хотя у конечного потребителя цены практически оставались неизменными. А одновременное сосуществование рынка долгосрочных контрактов и расширяющегося спотового рынка породило усиление конкуренции «газ — газ» и удалению от принципов конкуренции с замещаемыми ресурсами.

При этом если бы цены на газ соответствовали уровню реальной конкурентоспособности с нефтепродуктами, то структура энергопотребления не изменялась бы. А на практике, к примеру, газ вытеснил нефть в электрогенерации, где доля нефти упала с 25 % в 70-х гг. до нынешних 5,5 %. Подразумевается, что технологические и экологические преимущества природного газа должны обеспечить справедливую цену на газ выше цены на нефть в пересчете на энергетический эквивалент.

Отдельное развитие получило ценообразование на услуги по транспортировке и хранению газа, к примеру, gas-banking и gas-loan. А на уровне конечного потребителя газа в Европе видов тарифов оплаты за газ существует большое количество.

Конечно, в условиях формирования цен на рынке всякие изменения со стороны спроса либо предложения должны сказываться на равновесных ценах. Отсюда появляется вопрос о том, насколько сильное воздействие на цены и на какой период времени окажет появление нетрадиционного газа. С точки зрения макроэкономики этот вопрос можно сформулировать так: ограничится ли реакция цен краткосрочным периодом или будет иметь долгосрочный характер? Ответ на этот вопрос связан с пониманием причин столь существенного повышения доли сланцевого газа на североамериканском рынке.

Если в основе таких причин находится научно-технический прогресс, который обеспечивает изменение технологий добычи по качеству и уменьшение себестоимости разработки сланцевых месторождений, то воздействие на цены будет носить долговременный характер, но будет территориально ограничено зоной экономически эффективного рынка сбыта. Учитывая высокую себестоимость сланцевого газа, равно как и угольного метана, их рынок будет носить региональный характер. Однако, не отрицая факта развития технологий добычи как таковых, включая горизонтальное бурение и интенсификацию добычи, необходимо обратить внимание на их постепенное развитие, не носящее революционных изменений. Соответственно, волну инвестиций на рынке предложения сланцевого газа легче объяснить высокими рыночными ценами на газ в США в 2005-2008 гг., обеспечившими экономическую эффективность до определенного времени низкорентабельных проектов нетрадиционного газа. Сланцевый газ уже в условиях кризиса заместил дорогой СПГ на североамериканском рынке. Высвобожденный СПГ был переориентирован в Европу, что вызвало там резкое падение спотовых цен, которые только сейчас возвращаются к равновесию.

В основе второй волны инвестиций в сланцевый газ лежат уже не реальные экономические расчеты, а ожидания будущих эффектов — крупные компании скупают мелких игроков на сланцевом рынке. В итоге, если посмотреть на финансовые показатели текущих производителей сланцевого газа, то зачастую можно увидеть убыток, нежели прибыль. Соответственно, можно говорить о том, что появление сланцевого газа вряд ли приведет к качественным долгосрочным изменениям цен на европейском рынке природного газа.

Цена на природный газ в США за последние 4 года изменялась весьма драматичным образом. Цена на Хабе Генри с 2008 года падала более чем в 7 раз. 20 апреля она опустилась на уровень 1,82 доллара за миллион БТЕ, а в начале июля 2008 года достигала 13,3 долларов за 1 миллион БТЕ. При этом за указанный период средняя цена на газ в жилищном секторе снизилась всего в 1,5 раза.

Только с августа 2011 года по апрель 2012 года она упала в два раза.

При анализе цен природного газа в США необходимо учитывать их большую дифференциацию по секторам и географии потребления. При цене около 2 долларов за 1 млн. БТЕ на Хабе Генри, средняя цена в жилищном секторе выше 10 долларов, в Южно-Атлантических штатах выше 20 долларов. Примечательно, что цена газа «на скважине» соответствует цене на Хабе Генри, то есть оптовой цене импорта.

Цена на газ для использования в электроэнергетике примерно такая же, как и для использования в промышленности. В настоящее время цена за единицу энергии близка к цене единицы энергии угля, который является основным энергоисточником в США для получения электроэнергии.

Таким образом, США создали хорошие условия для перехода от угольной электроэнергетики к газовой. При этом доходы компаний от распределения и реализации газа внутри страны, несмотря на снижение входных цен, увеличились.

Снижение входных оптовых цен на природный газ в США позволило сделать экспорт газа очень выгодным, особенно сжиженного природного газа.

Индонезия быстро наращивает добычу природного газа, который экспортирует в сжиженном виде в Японию, Южную Корею,

Китай, на Тайвань и в Мексику, а также по трубопроводам в Малайзию и Сингапур.

Цена индонезийского сжиженного природного газа тесно коррелирует с ценой австралийского угля.

Цена индонезийского газа существенно зависит от цен на нефть в силу сложившейся традиции ценообразования в Азиатско-Тихоокеанском регионе. Однако цена российского газа с ценой сырой нефти коррелирует более тесно.

Заключение

В ходе проведенного исследования были сделаны следующие основные выводы:

- Сегодня в рыночной среде существует две технологии транспортировки природного газа: посредством трубопроводного транспорта и в виде сжиженного природного газа (СПГ).

- Международная торговля природным газом существенно распространяется и быстро развивается. По прогнозам Международного энергетического агентства (МЭА), торговля природным газом будет развиваться более быстрыми темпами, нежели добыча либо потребление, в связи с географическими несоответствиями среди ресурсов и спросом. Объемы межрегиональной торговли сжиженным природным газом повысятся в 2015 году до 270 млрд. м3 и в 2030 году – до 470 млрд. м3, и сравняются с объемами торговли газом, которые транспортируется посредством трубопровода, к 2030 году.

- В качестве двух основных факторов повышения спроса на природный газ рассматриваются диверсификация источников энергии и забота об охране окружающей среды.

- Природный газ на сегодняшний день рассматривается как наиболее предпочтительный энергоноситель по природоохранным соображениям на основе меньшей величины выбросов СО2 при их использовании. Новые электростанции оснащены высокоэффективными парогазовыми турбинами, и среди покупателей природного газа преобладают предприятия из области электроэнергетики.

- Увеличение цен на природный газ за последнее время позволило обеспечить экономическую целесообразность проектов сжиженного природного газа, а инновационные технологии – возможность строительства более крупных заводов и судов по формированию сжиженного природного газа.

- История цен на природный газ показывает, что на спрос и предложение могут влиять различные факторы, такие как: политика, социальные факторы, факторы окружающей среды, макроэкономика, игры на бирже, технический прогресс, мировые экономические условия, развивающиеся экономики и рынки, погодные и климатические условия.

- Торговля природным газом может быть очень непостоянной и подразумевает высокую степень риска. Низкий залоговый депозит открывает возможности для широкого кредитного плеча. Соответственно, относительно низкие колебания цен в контрактах на природный газ могут принести непосредственные и значительные потери либо прибыль продавцу.

- У природного газа очень много применений, а потребность в нем имеется по всему миру. По мере увеличения спроса стоит ожидать и увеличения цен. Однако предугадать спрос на природный газ довольно сложно. Увеличение цен на природный газ оказывает воздействие на его потребление.

- В моделях ценообразования выделяют два различных способа формирования рыночной структуры: «англо-саксонская», которая имеет совокупность ликвидных площадок рынка, и «континентальная», которая сфокусирована на вертикально интегрированные предприятия нефти и газа и долгосрочные контракты

- Англо-саксонская модель представлена в США и Великобритании, а континентальная функционирует в континентальной Европе и Азии.

- При этом для каждой из рассматриваемых моделей формирования рыночной структуры характерны собственные модели выявления цены на природный газ.

- Экспорт природного газа — одна из главных статей российского экспорта энергоносителей. Россия — крупнейший в мире экспортёр природного газа, формирующий около 20 % мирового газового экспорта. Россия экспортирует газ по трубопроводам, а также ведёт экспорт сжиженного природного газа (СПГ). В 2013 году из России было экспортировано 196 млрд м3 трубопроводного природного газа на сумму $67,2 млрд. Цены на природный газ обычно определяются либо по формуле «затраты плюс» («cost plus»), исходя из дополнительных затрат по газовой цепочке с учетом нормальной рентабельности инвестированного капитала, либо исходя из цен заменителей газа

- Выделяют три основных подхода формирования цен на природный газ: кост-плюс, в котором цена устанавливается с помощью себестоимости продукции и требуемой рентабельности по всей газовой цепочке; нет-бэк, в котором цена устанавливается на основе стоимости замещения ресурса у потребителя (континентальная Европа и Азия); биржевой подход, в котором цена устанавливается на рынках конкуренции виртуального газа (США, Великобритания)