- Введение

- Глава 1. Теоретические особенности клиринга

- 1.1 Сущность и типы клиринга

- Технологии клиринга с функциональной точки зрения

- 1.2 Виды рисков участников клиринговых систем и методы управления ими

- Дефолт-менеджмент как отправная точка управления рисками

- 1.3 Клиринговые палаты и их функции

- Глава 2. Анализ практики и перспективы клиринговых расчетов в международной торговле

- 2.1 Клиринговые расчеты в развитых и развивающихся странах

- Интеграция мировых клиринговых организаций с биржами, депозитариями и банками

- Рисунок 2.1 — Расчеты в системе CREST: биржевая сделка с участием центрального контрагента

- Рисунок 2.2 — Доход от проведения клиринговых расчетов LCH.Clearnet за 2014 г.

- 1.2 Клиринговые расчеты в России

- Рисунок 2.3 — Структура взаимосвязи НКЦ с биржами

- Рисунок 2.4 — Количество участников клиринга

- Рисунок 2.5 — Количество сделок, по которым осуществлялся клиринг

- Рисунок 2.6 — Объем обязательств, определенных по итогам клиринга (млн. руб.)

- 1.2 Основные направления развития клиринговых расчетов в международной торговле

- Interoperability на фондовых рынках Евросоюза

- Заключение

- Приложения

- Приложение 1.

- Специфические риски клиринговой организации

- Приложение 2.

- Системы управления рисками с частичным обеспечением и предварительное резервирование: сравнительные характеристики

- Приложение 3.

- Мировые клиринговые организации – центральные контрагенты

- Приложение 4.

- Практика отдельных клиринговых организаций на фондовом рынке

Введение

Современные мировые глобализационные процессы, которые характеризуются углубленным развитием кооперации, усилением международной конкуренции и торговли, определили потребность в организации такой деятельности платежных систем России, которая основывается на общепринятых мировых стандартах. Глобализация, провоцирующая финансовую глобализацию, финансовое дерегулирование и либерализацию, способствует объединению в финансовом секторе, значительно стирая границы между банковской и прочими видами финансовой деятельности, приводит к росту трансграничных финансовых потоков и вызывает повышение спроса на международные расчеты со стороны финансовых организаций и корпораций.

Указанные факторы влияют на такие тенденции развития национальных платежных систем, как спрос и предложение, на платежные инструменты и услуги платежной инфраструктуры; профиль рисков, сопутствующих их функционированию; изменение функций ключевыхучастников (провайдеров, потребителей платежных услуг, контролеров и регуляторов).

Актуальность темы выпускной квалификационной работы. Необходимость клиринга и расчетов вытекает из современной организации рыночных сделок. Процесс клиринга важен тем, что он обеспечивает не только расчеты между участниками клиринга, но и содержит в себе механизм гарантии выполнения обязательств сторон на рынке, тем самым улучшает качество рынка, повышает его ликвидность и сохраняет целостность.

Процесс клиринга очень важен для развития биржевой деятельности. Чем выше степень организации рынка, тем важнее роль клиринговых систем для его участника.

Процесс клиринга важен тем, что он обеспечивает не только расчеты между участниками клиринга, но и содержит в себе механизм гарантии выполнения обязательств сторон на биржевом рынке, тем самым улучшает качество рынка, повышает его ликвидность и сохраняет целостность. Клиринговая палата выступает гарантом выполнения обязательств по сделкам. Контрактные обязательства заключаются с клиринговой палатой, а не друг с другом. Это уменьшает затраты на совершение сделок и позволяет рынкам эффективно действовать. Процесс клиринга обеспечивают клиринговые палаты, которые могут быть организованы в структуре самой биржи или как отдельные организации. Статус клиринговой палаты определяется тем, какие функции она будет выполнять. Развитие биржевой деятельности в России требует создания клиринговых учреждений.

Развитие торговой деятельности в России обуславливает необходимость клиринговых учреждений, так как в условиях нестабильности курса национальной валюты, кризиса неплатежей, общего кризиса банковской системы, клиринг порой единственное средство для проведения торговых операций.

Проблемы осуществления мировых и национальных клиринговых расчетов исследуются в работах ученых: Hasenpusch T., Norman P., Patrick D. Dolan, Richard D. Jones, Robert H. Ledig. В качестве научных работ российских авторов по теории финансовых рынков и банковского дела, были рассмотрены исследования таких ученых, как Азимова Л., Банников В.П., Васильева О., Гариков Д., Коротких С., Майоров С., Мещеров А.В., Пилюгина Л., Саввина О. В., Уткин В.

Цель выпускной квалификационной работы заключается в исследовании клиринговых систем расчетов и определении их роли в международной торговле.

Достижение поставленной цели предполагает постановку и решение следующих теоретических и практических задач:

- исследовать сущность, типы клиринговых расчетов и их необходимость в системе международных расчетов;

- рассмотреть риски, возникающие при клиринговых системах расчетов, и методы управления ими;

- проанализировать системы клиринговых расчетов в разных странах;

- оценить состояние и перспективы клиринга на российском биржевом рынке;

- выявить перспективы развития клиринговых расчетов в международной торговле.

Объектом исследования являются клиринговые расчеты, производимые различными клиринговыми организациями.

Предметом исследования являются отношения, возникающие между различными участниками системы клиринговых расчетов в международной торговле.

Информационно-эмпирическую базу составили Федеральные законы, материалы официальной банковской статистики Банка России, нормативно-правовые акты Банка России, справочные сведения и документы, монографии, статьи, размещенные на Web-страницах ведущих научно-исследовательских центров, вузов и издательств России, материалы сайтов клиринговых организаций разных стран, статистические данные Национального клирингового центра.

Современное состояние проблемы клиринговой деятельности в России имеет положительную динамику. Российский финансовый рынок расширяется, клиентами российских клиринговых организаций с каждым годом расширяют свою географию. Однако не стоит забывать о необходимости обеспечения четкой правовой базы, а также о действиях для минимизации рисков при проведении клиринговых расчетов.

Практическая значимость исследования заключается в определении перспектив развития клиринговых расчетов в международной торговле и разработке направлений повышения эффективности клиринговых расчетов в России.

Структура работы. Выпускная квалификационная работа состоит из введения, двух глав, заключения и списка использованной литературы и приложения.

Во введении обоснована актуальность темы выпускной квалификационной работы, ее теоретическая значимость, определена степень разработанности исследуемой проблемы в научной литературе, сформулированы цель и задачи исследования, выделяются объект и предмет исследования.

В первой главе рассматриваются теоретические особенности клиринга, такие как его сущность и типы, виды рисков участников клиринговых систем и методы управления ими , клиринговые палаты и их функции.

Во второй главе анализируется клиринговые расчеты в развитых и развивающихся странах, клиринговые расчеты в России, а также основные направления развития клиринговых расчетов в международной торговле.

В заключении выпускной квалификационной работы приведены основные теоретические выводы и практические рекомендации, сделанные в рамках данного исследования.

Глава 1. Теоретические особенности клиринга

1.1 Сущность и типы клиринга

Заключение сделки — это только первый этап ее жизненного цикла. Обязательства по ней должны быть исполнены. Неисполнение обязательств по сделке может вести к очевидным потерям для добросовестных контрагентов, применительно же к сделкам на финансовых рынках – и не только для них.

В связи с этим на финансовых рынках существует особенно выраженная потребность в обеспечении (гарантировании) исполнения обязательств в случае их неисполнения участником – дефолтёром. На решение этой задачи и направлен клиринг, рассматриваемый в данном дипломе.

Ставшее уже русскоязычным слово «клиринг» происходит от английского clearing, наиболее близкое первоначальное значение которого – «прояснение». И действительно, первоначально клиринг выверку которой возникали «системы взаимных расчетов между банками» — именно такой перевод clearing дается в современных словарях. Помимо этого в английском есть менее часто употребляемое слово clearance, переводимое теми же словарями как «производство расчетов через расчетную палату» что, как представляется, равнозначно термину «клиринговая деятельность».

По ФЗ «О клиринге и клиринговой деятельности», клиринг — определение подлежащих исполнению обязательств, возникших из договоров, в том числе в результате осуществления неттинга обязательств, и подготовка документов (информации), являющихся основанием прекращения и (или) исполнения таких обязательств.

Клиринг в рассматриваемом понимании отличается от исторически первоначального и в его современных формах представляет собой:

- с точки зрения содержания — комплексное управление рисками клиринговой организацией — центральным контрагентом для гарантированного исполнения обязательств по сделкам, заключённым на финансовых рынках;

- с институциональной точки зрения — самостоятельный бизнес и важнейший элемент финансовой инфраструктуры.

Клиринг в его современном понимании — важнейший элемент инфраструктуры финансовых рынков, связывающий их торговые и расчётные системы:

- торговые системы — системы исполнения заявок (execution) и заключения сделок на биржах и на внебиржевых рынках;

- расчётные системы — системы денежных переводов (платёжные системы), переводов ценных бумаг (депозитарные системы) и товарных поставок (поставочные системы);

- клиринговые системы — системы, в рамках которых осуществляется клиринговая деятельность.

Общепринято располагать клиринговую деятельность после торговой и перед расчётной, таким образом, рассматривая её (наряду с последней) как «послеторговую» (post-trade).

Это, возможно, верно логически и исторически, но, как представляется, уже не всегда корректно отражает современные реалии:

Во-первых, в последнее время клиринг настолько переплетён с расчётами, что позиционирование его непременно перед последними выглядит несколько устаревшим;

Во-вторых, клиринг очевидно «вмешивается» в торги. С этой точки зрения, по-видимому, можно выделить три модели его позиционирования в финансовой инфраструктуре:

- «историческая» — клиринг следует за торгами.

- «современная» — клиринг не только следует за торгами, но и так или иначе участвует в них в качестве центрального контрагента;

- «прогрессивная» — ряд процессов клиринга (допуск участников и инструментов, проверка определённых лимитов и др.) переплетается с торговыми процессами.

Содержание клиринга может рассматриваться одновременно с нескольких точек зрения:

- с функциональной точки зрения – как последовательность технологий /бизнес-процессов, соответствующая «жизненному циклу» сделки

- с точки зрения управления рисками – как набор технологий, способствующих гарантированию исполнения обязательств

- с точки зрения специализации – как «услуги, добавляющие стоимость»

С функциональной точки зрения, технологии клиринга могут быть сгруппированы в три блока (см. табл. 1.1).

Таблица 1.1

Технологии клиринга с функциональной точки зрения

| Определение обязательств, подлежащих клирингу | Управление расчетами | Урегулирование неисполнения обязательств |

| 1. отбор инструментов/рынков;2. структурирование участников рынка — селекция, мониторинг;

3. сверка сделок; 4. позиционирование центрального контрагента в качестве одной из сторон каждой сделки («продавец для всех покупателей и покупатель для всех продавцов»); 5. переоценка обязательств и их зачёт |

1. организация процедур расчетов2. составление расчетных инструкций

3. контроль завершения расчетов |

1. создание и поддержание гарантийной системы2. дефолт-менеджмент |

Эволюция к современному клирингу происходила примерно с середины XVIII века, когда он возник применительно к банковским расчётам — только по денежным средствам и без гарантий их завершения со стороны организации, осуществлявшей клиринг. Подобный клиринг существует и поныне как «платёжный клиринг». Его главным элементом был зачёт («неттинг») взаимных банковских обязательств, что впоследствии предопределило бытовавшую, а нередко и бытующую, трактовку «клиринга» как «неттинга».

В дальнейшем, с середины XIX века, «системы взаимных расчётов» стали появляться и на биржевых, а ныне – и внебиржевых рынках, при этом смысл «клиринга» существенно видоизменился — он охватывал уже не только банки, но и других участников рынков, уже не только денежные обязательства, но и обязательства по иным активам (ценным бумагам, срочным инструментам и т.п.), уже не только выверку (сверку) и зачёт, но и комплексное управление рисками (risk management) для гарантированного исполнения обязательств (завершения расчётов).

Параллельно клиринговая деятельность оформлялась в качестве самостоятельного бизнеса:

- изначально расчёты по сделкам осуществлялись непосредственно их участниками, которые при существовавших ранее относительно небольших размерах рынков были в состоянии более или менее эффективно управлять рисками самостоятельно. Так, например, кредитные риски ограничивались в результате того, что участников было вообще немного и все они, как правило, знали друг друга, причём не просто как участников рынка вообще, но и как контрагентов по каждой конкретной сделке — если кто-то кому-то не доверял, сделка между ними не заключалась вовсе. Неисполнение же единичной сделки, чем бы оно ни вызывалось, тогда ещё не порождало системного риска;

- впоследствии, в связи с бурным развитием рынков (рост числа участников, инструментов и оборотов), риски неисполнения сделок, в том числе системные, настолько увеличились, что уже не могли эффективно контролироваться непосредственно участниками. В этих условиях возник спрос на услуги по минимизации таких рисков, способствовавший обособлению клиринга в рамках финансовой инфраструктуры.

Кроме того, всё возрастающие обороты, глобализация и демократизация рынка, внедрение систем электронных торгов и т.д. сделали заключение сделок в привычном двустороннем режиме анахронизмом, который должен был быть заменён анонимными торгами, невозможными без централизованного клиринга.

В целом, считается, что формирование централизованного клиринга происходило с конца XIX века, когда Чикагская товарная биржа CBOT впервые в 1874 г. стала гарантировать исполнение сделок с товарными фьючерсами, и до конца прошлого столетия, когда клиринг распространился на биржевые финансовые деривативы и начал экспансию (не полностью завершённую и поныне) на фондовые рынки и на внебиржевые рынки свопов и т.п. инструментов.

Примерно с середины 1990-х гг. клиринговая проблематика становится особенно актуальной:

- клиринг начал осознаваться как важнейший фактор конкурентоспособности финансовых инструментов, в том числе влияющий на решения о биржевых слияниях, поглощениях и альянсах.

- клиринг стал превращаться в системно-значимый механизм, на который возлагаются большие надежды по стабилизации финансовых рынков — как биржевых, так и внебиржевых;

Под финансовыми рынками здесь и далее понимаются рынки, на которых осуществляется современная клиринговая деятельность. С точки зрения обращающихся инструментов, финансовые рынки подразделяются на спот-рынки и срочные рынки, с организационной точки зрения — на биржевые и внебиржевые рынки.

На спот-рынках (рынках наличного товара) заключаются сделки с «реальными активами», предусматривающие относительно короткий срок между заключением сделки и началом исполнения обязательств по ней, а также сделки РЕПО – договора о продаже имущества с последующим его выкупом по фиксированной цене. К рассматриваемым спот-рынкам относятся прежде всего фондовые рынки (рынки ценных бумаг), а также валютные и товарные рынки. Под товаром понимаются не изъятые из оборота вещи (за исключением ценных бумаг, иностранной валюты) определенного рода и качества, любого агрегатного состояния. Обязательства по сделкам с товарами (commodities) исполняются (или могут исполняться) во многом аналогично обязательствам по сделкам с финансовыми инструментами — ценными бумагами и валютами, что, по-видимому, оправдывает их включение в проблематику «клиринга на финансовых рынках».

На срочных рынках заключаются сделки с деривативами (синоним — срочные (производные) инструменты) — расчётными и поставочными фьючерсами, опционами, свопами и т.п., т.е. инструментами, обладающими признаками как «срочности» — больший срок между заключением сделки и полным исполнением обязательств по ней, чем на спот-рынке, так и «производности» — связь инструментов с соответствующим «базовым активом» (ценные бумаги, фондовые индексы, процентные ставки, валюты, товары и т.д.).

Биржевые и внебиржевые сделки также имеют свои отличительные особенности.

- биржевые сделки первоначально заключались в торговых залах «с голоса», что требовало их дальнейшей сверки для выявления и устранения практически неизбежных ошибок и расхождений. Подобная услуга являлась одной из первоначальных функций клиринга;

- частая покупка-перепродажа стандартизованного биржевого товара вызывала потребность в зачёте (неттинге) обязательств — одной из первоначальных функций клиринга.

Кроме того, именно биржевым рынкам наиболее присущ принцип обязательности исполнения сделок, для реализации которого и потребовался клиринг.

В последние годы, особенно после кризиса, начавшегося в 2008 г., клиринг, ранее преимущественно биржевой, стал активно распространяться и на внебиржевые рынки. При этом к внебиржевым могут быть отнесены без потери смысла не все рынки, функционирующие «вне бирж», а только те из них, которые разумно сопоставимы с биржевыми по составу участников, назначению инструментов и т.п. Так, к внебиржевым рынкам можно отнести рынок свопов.

Изначальные различия между биржевыми и внебиржевыми рынками: на биржах — листинг и концентрация ликвидности путём стандартизации инструментов и сведения заимок всех участников, на внебиржевых рынках — гибкость контрактов и свобода выбора контрагентов при, соответственно, меньшей ликвидности – в последнее время всё больше стираются:

- возникли и активно развиваются структуры, формально не относимые к биржам, но, по сути, выполняющие сходные функции организаторов торговли («альтернативные торговые системы», «тёмные пулы» (dark pools) и т.д.). Подобные структуры наряду с биржами обычно называются организованными рынками;

- законодательные требования обязательности клиринга на внебиржевых рынках зачастую сопровождаются также требованиями заключения сделок с соответствующими инструментами (свопами и т.п.) на организованном рынке — на биржах или в «электронных торговых платформах»;

- сами инструменты нередко квалифицируются как биржевые или внебиржевые в зависимости уже не от организации торговли ими, а от осуществления клиринга.

В соответствии с различными финансовыми рынками существует несколько типов, на которые подразделяется клиринг.

- Банковский клиринг представляет собой безналичную систему расчётов между банками, посредником в которой является клиринговая (расчётная) палата. Данный тип клиринга основан на взаимозачёте платежей равной величины друг другу.

Он возможен в любой стране, которая имеет развитую банковскую инфраструктуру со множеством коммерческих банков (commercial banks). При осуществлении расчетных операций между поставщиками и покупателями с помощью перевода денежных средств с одного счета на другой возникает проблема того, что эти счета открыты в разных банках. Банковский клиринг – это система, которая позволяет уменьшить переводимую сумму средств. Все чеки переправляются в клиринговую (расчетную) палату, где происходит суммирование входящих и исходящих платежей по счетам клиентов каждого банка. В конечном итоге каждому банку необходимо только произвести платеж другому банку, если совокупные платежи его клиентов превышают совокупные ответные платежи, а также соответственно получить платеж от других банков, в случае если совокупные платежи его клиентам больше их совокупных платежей.

Осуществление банковского клиринга происходит с помощью различных учреждений:

- учреждений Центрального банка в определенной стране;

- различных коммерческих банков

- специализированных организаций: клиринговых центров и расчетных палат;

- клиринговых отделений головного банка.

Эффективность клиринга определяется количеством участников взаимных зачетов и объемом операций, следовательно, самым привлекательным является клиринг через специализированные организации. Хорошая база для них – предварительное депонирование средств на счетах банков.

- Валютный клиринг подразумевает расчёт между странами, основанный на взаимозачёте сумм платежей за поставленные товары или услуги, стоимость которых одинакова и исчисляется с использованием так называемой клиринговой валютой по согласованным ценам.

- Простой клиринг подразумевает определение обязательств каждой стороны клиринга и расчеты по ценным бумагам, а также денежным средствам по каждой совершенной сделке в совокупности клиринговых обязательств.

- Многосторонний клиринг — определение обязательств каждой стороны клиринга и расчеты по ценным бумагам, а также денежным средствам ведется сразу по всем сделкам в совокупности обязательств по клирингу.

- Товарный клиринг – взаимный зачет между предприятиями за проданные, отгруженные товары или ценные бумаги и оказанные услуги, основой расчетов для которого является баланс платежей. Обеспечением жизнедеятельности подобных сделок выступает клиринговая палата.

1.2 Виды рисков участников клиринговых систем и методы управления ими

Согласно ГК РФ, «под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода)».

Главные риски клиринговой организации — это риски её убытков, или «потерь» (losses), в связи с её основной деятельностью (гарантирование исполнения обязательств); главная, если не единственная, причина подобных специфических рисков — неисполнения недобросовестными участниками своих обязательств перед клиринговыми организациями (дефолты).

Помимо специфических рисков клиринговые организации сталкиваются и со стандартными рисками — рисками убытков и/или иных неблагоприятных последствий вследствие собственных проблем, не связанных непременно с дефолтами.

Основными рисками клиринговой организации, при более детальном их определении, принято считать кредитные риски, рыночные риски и риски ликвидности, содержание каждого из которых меняется в зависимости от того, в контексте каких, стандартных или специфических, рисков они рассматриваются.

Как любой хозяйствующий субъект, клиринговая организация обычно вправе заниматься инвестированием активов гарантийной системы и иных средств. При этом у клиринговой организации, как и у других хозяйствующих субъектов, могут возникнуть инвестиционные риски, препятствующие исполнению её обязательств перед участниками.

Инвестиционные риски подразделяются прежде всего на кредитный и рыночный, что отражает два исторически различных способа инвестирования — кредитование (размещение в депозиты) и проведение операций с различными активами (покупка ценных бумаг и т.п.). Соответственно, при этом кредитный риск, или «риск на контрагента», относится к невозврату средств должниками, а рыночный — к неблагоприятному изменению цен, валютных курсов, процентных ставок и т.п.

Разновидностями рыночного риска являются фондовый риск — неблагоприятное изменение стоимости ценных бумаг и значение фондовых индексов и т.п., валютный риск — неблагоприятное изменение валютных курсов и т.п., а также процентный риск — неблагоприятное изменение процентных ставок.

В современных условиях различие между кредитным и рыночным рисками не является абсолютным, прежде всего, из-за процессов «секьюритизации» (securitization). Так, например, хотя выдача кредита заёмщику экономически эквивалентна покупке его облигаций, отказ или неспособность заёмщика вернуть долг в первом случае означает кредитный риск, а втором — рыночный (падение цены облигаций). В условиях же «секьюритизации», в данном случае — трансформации кредита в финансовый инструмент, кредитный риск может всё более проявляться как рыночный. Однако с точки зрения подходов к управлению кредитным и рыночным рисками существуют различия: в первом случае управлению подлежит риск, связанный с конкретными контрагентами, во втором — риск, вызванный конъюнктурой на рынках в целом.

Другой вид инвестиционного риска клиринговой организации — риск ликвидности из-за несоответствия между структурой инвестирования и потребностью в тех или иных активах для текущего исполнения её обязательств. Также данный вид риска можно считать риском нехватки (дефицита) тех или иных активов (прежде всего денежных средств), требуемых для текущего исполнения обязательств клиринговой организации, при сохранности общей стоимости инвестированных средств.

Риск ликвидности в таком смысле иногда называют «риском балансовой ликвидности» («возможность возникновения дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами»), отличая его от «риска рыночной ликвидности — возможности потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени из-за ухудшения рыночной конъюнктуры». Управление стандартным риском ликвидности осуществляется в рамках обычной «казначейской» деятельности клиринговой организации.

Наряду с инвестиционными рисками клиринговая организация может быть подвержена целому ряду иных стандартных рисков, из которых, в соответствии с подходами Банка России к регулированию кредитных организаций и центральных контрагентов можно выделить в первую очередь операционный риск, правовой риск, риск потери деловой репутации и стратегический риск.

По определению, данным Банком России применительно к кредитной организации, «операционный риск — риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий».

Под правовым риском принято понимать «риск возникновения убытков в результате различного применения норм законодательства судебными органами либо в результате невозможности исполнения контрактов вследствие нарушения законодательства или нормативных актов. Правовой риск включает в себя также риск применения надзорными органами штрафов либо иных мер воздействия к клиринговой организации, что позднее может привести к возникновению расходов в результате судебных исков со стороны третьих лиц».

Риск потери деловой репутации — риск, возникающий в результате негативного восприятия клиринговой организации со стороны клиентов, контрагентов, акционеров, инвесторов, кредиторов, рыночных аналитиков, надзорных органов, что может негативно отразиться на способности клиринговой организации поддерживать существующие и устанавливать новые деловые отношения и поддерживать на постоянной основе доступ к финансовым ресурсам. Применительно к деятельности центральных контрагентов риск потери деловой репутации выражается в уменьшении числа клиентов (контрагентов) вследствие формирования в обществе негативного представления об операционной устойчивости клиринговой организации, качестве оказываемых ею услуг или характере деятельности в целом.

По определению, данному Банком России применительно к кредитной организации «стратегический риск — риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление) и выражающихся в не учете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации».

«Стандартный» характер этих рисков не означает того, что у них нет вовсе никаких особенностей, связанных с клиринговой деятельностью. Однако, в целом, управление клиринговой организацией ими мало чем отличается от управления подобными рисками иными субъектами — оптимизация, регламентирование и контроль внутренних процессов, страхование и т.п.

При осуществлении клиринга у клиринговой организации, как правило, нет возможности пассивно реагировать на неисполнение перед ней обязательств: дефолт недобросовестного участника не освобождает её от исполнения ею своих обязательств перед другими (добросовестными) участниками. Для того чтобы сделать такое исполнение реальным, клиринговая организация предпринимает определённые действия — замещение непоставленных активов и т.д., в ходе которых и реализуются (или не реализуются) специфические риски — кредитный, в том числе рыночный, риск и риск ликвидности, которые по своему содержанию несколько отличаются от одноимённых стандартных рисков.

Специфические риски реализуются только при наличии дефолта (кредитный риск) — в отличие от стандартных рисков, которые реализуются не только при невозврате кредита (кредитный риск), но и при обесценении инвестиционного портфеля клиринговой организации (рыночный риск) и при срочном привлечении её тех или иных активов (риск ликвидности). Иными словами, все специфические риски являются так или иначе кредитными — формально, как рыночный риск и риск основной суммы, либо де-факто, как риск ликвидности.

При наступлении кредитного риска — дефолте недобросовестного участника (дефолтёра) клиринговая организация в конечном счёте недополучает активы, необходимые для исполнения ею обязательств перед добросовестными участниками, и, соответственно, может столкнуться с двумя проявлениями кредитного риска (см. прилож. 1):

- так называемом риском основной суммы (principal risk), или риском убытков клиринговой организации из-за необходимости исполнения основного обязательства в его полном размере («основной сумме») перед добросовестными участниками;

- рыночным риском, или риском убытков клиринговой организации из-за исполнения ею обязательств перед добросовестными участниками и/или прекращения обязательств дефолтёра при неблагоприятных для этого ценах. В отличие от риска основной суммы, рыночный риск может иметь место на всех рынках, а не только на тех, где есть основные обязательства.

Таким образом, специфический рыночный риск, как и риск основной суммы, по своему содержанию является частью специфического кредитного риска — в отличие от стандартных рисков, где рыночный риск существует наряду с кредитным (см. прилож. 1). Вместе с тем специфический кредитный риск все же не полностью «растворяется» в рыночном риске и риске основной суммы — в противном случае технологии управления рисками, связанные со структурированием участников, стали бы просто излишними.

Специфический риск ликвидности связан с временным использованием средств клиринговой организации, собственных и/или привлечённых, для исполнения обязательств перед добросовестными участниками и/или прекращения обязательств дефолтёра.

Хотя, с формальной точки зрения, такой риск ликвидности не принято относить к кредитному риску, де-факто он инициируется дефолтом. Теоретически, мыслима конструкция, в рамках которой риску ликвидности вообще не нашлось бы места, например, если бы не делалось никаких «поблажек» участникам при несвоевременном исполнении ими обязательств и средства гарантийной системы использовались бы сразу, как только в них возникала потребность.

На практике, однако, такая жёсткая схема не получила распространения, и специфический риск ликвидности существует наряду с рыночным риском и риском основной суммы. При этом возможны разные подходы к тому, что считать «несвоевременным исполнением» и «временным использованием» (см. прилож. 1), но, похоже, во всех случаях специфический риск ликвидности может возникать, как минимум, на срок до обращения в полном объёме к средствам гарантийной системы.

Все технологии клиринга так или иначе предназначены для управления рисками в широком смысле. При этом одни из них имеют профилактический или подготовительный характер, тогда как другие, а именно урегулирование дефолтов, если всё же они наступят (несмотря на принятые профилактические меры), могут быть отнесены к управлению рисками в более узком смысле.

В данном подпункте даётся общая характеристика соответствующих систем управления рисками в узком смысле. Основные элементы этих систем — формирование гарантийной системы и дефолт-менеджмент.

Современные системы управления рисками (СУР) предполагают преимущественно, так называемое «частичное обеспечение», рассматриваемое в приложении 2.

Противоположный подход — полное предварительное резервирование активов, т.е. заключение сделок или, по крайней мере, осуществление клиринга, только если у участников заранее есть соответствующие активы в полном объёме. В таких системах практически полностью исключены риски возникновения дефолтов, однако, как считается, они создают дополнительные издержки для участников. Кроме того, полное резервирование, будучи, очевидно, менее сложным с точки зрения управления рисками, может предъявлять, наоборот, повышенные требования к IT-реализации, так как предполагает предварительную проверку заявок на их обеспеченность — в отличие от СУР с частичным обеспечением, где такая проверка, в принципе, необязательна. Более конкретно различия частичным и полным резервированием представлены в приложении 2.

В схемах, отличных от полного резервирования, всегда есть риск неисполнения участниками обязательств перед клиринговой организацией (дефолта). Однако наличие такого дефолта не отменяет необходимости исполнения клиринговой организацией её обязательств перед другими (добросовестными) участниками.

Поэтому при возникновении дефолтов клиринговая организация предпримет необходимые действия по поиску непоставленных активов для их передачи добросовестным участникам и прекращению обязательств дефолтёра, в ходе которых (действий) может столкнуться с нехваткой средств из-за неблагоприятных рыночных условий и иных обстоятельств.

Таким образом, основные элементы рассматриваемых далее СУР — создание и поддержание гарантийных систем для предотвращения такой нехватки средств, а также собственно урегулирование дефолтов, или дефолт-менеджмент.

Гарантийная система представляет собой совокупность средств, сформированных клиринговой организацией для покрытия специфических рисков, и состоит из так называемого индивидуального обеспечения и клиринговых фондов

Индивидуальное обеспечение предоставляется клиринговой организации каждым участником и может быть использовано исключительно при урегулировании дефолта именно этого участника;

Клиринговые фонды формируются за счёт взносов участников («коллективные», «гарантийные» и подобные фонды) и/или за счёт выделенных средств клиринговой организации («резервные» и подобные фонды). При этом взнос участника, в отличие от его индивидуального обеспечения, может быть использован при урегулировании дефолтов не только его самого, но и других дефолтёров (mutualization), что делает исполнение обязательств зоной коллективной ответственности всех участников;

И индивидуальное обеспечение, и клиринговые фонды являются, в отличие, например, от страховых полисов, возвратными средствами, хотя конкретный смысл «возвратности» для этих элементов гарантийной системы может несколько различаться.

Применительно к гарантийной системе термин «обеспечение» может использоваться в нескольких смыслах:

- как синоним гарантийной системы в целом, поскольку вся она создаётся для «обеспечения» исполнения обязательств;

- как синоним средств, переданных участниками (collateral), — индивидуального обеспечения и взносов в коллективные фонды (коллективного обеспечения), либо даже одного только индивидуального обеспечения.

В российском гражданском законодательстве выделяются несколько видов обеспечения (при том, что сам термин «обеспечение» не имеет явного определения): «Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором».

Считается, что введённые ФЗ «О клиринге и клиринговой деятельности» понятия «индивидуальное клиринговое обеспечение» и «коллективное клиринговое обеспечение» — как раз являются «другими способами, предусмотренными законом или договором».

Изложение систем управления рисками обычно следует функциональному принципу — начиная от определения обязательств и заканчивая дефолт-менеджментом. Такой подход представляется оправданным, поскольку именно в дефолт-менеджменте реализуется основное предназначение клиринга, а все остальные технологии могут считаться подготовкой к нему.

Таблица 1.2

Дефолт-менеджмент как отправная точка управления рисками

| Технология клиринга | Влияние со стороны дефолт-менеджмента |

| Отбор инструментов/ рынков | Требования к ликвидности инструментов/рынков |

| Структурирование участников | • Определение структуры участия в клиринге (дефолты каких участников подлежат урегулированию клиринговой организацией, а каких — клиринговыми членами)• Требования к надёжности и устойчивости участников |

| Позиционирование центрального контрагента | Возможность ограниченного участия центрального контрагента в определённых операциях (в основном относится к участию в поставке товарных активов) |

| Корректировка по рынку | Определение расчётных цен как наиболее близких к ценам, по которым будут проводиться процедуры дефолт-менеджмента (цены закрытия) |

| Неттинг | Формирование таких портфелей, для которых допустимо прекращение всех обязательств в случае дефолта |

| Управление расчётами | Выбор модели расчётов («свободные» и «принудительные») в зависимости от принципа выявления дефолтов (по факту непроведения расчётов или в результате проверки наличия активов на счетах) |

| Формирование гарантийной системы | * Определение размера обеспечения с учётом срока урегулирования дефолта* Реализация портфельного маржирования

* Определение структуры гарантийной системы (разделение между индивидуальным и коллективным обеспечением, требования к фондам КО и т.п.) * Выбор допустимых активов обеспечения |

Исходя их таблицы 1.2 — дефолт-менеджмент — не только квинтэссенция управления рисками, но и его отправная точка, ибо от того, как предполагается урегулировать дефолты, в существенной, если не в решающей, степени зависит, как вообще надо строить управление рисками и в узком, и в широком смысле.

Дефолты, с точки зрения процедур, применяемых для их урегулирования, различаются прежде всего типом (содержанием) неисполненных обязательств и характером («глубиной») неисполнения. Так, возможно, что дефолт-менеджмент в отношении неисполненных основных обязательств будет менее «жёстким», чем при дефолте по производным обязательствам и, особенно, по маржинальному требованию.

Что касается глубины неисполнения, оно, с этой точки зрения, может быть «допустимым», «техническим», «расчётным» и «административным».

Термин «допустимое» здесь достаточно условен и означает не то, разумеется, что обязательство может вообще не исполняться, а то, что его неисполнение не ведёт к применению ограничительных и принудительных процедур (хотя могут иметь место дисциплинарные меры, такие как, например, штрафы или пени).

Для урегулирования допустимого неисполнения (возможно, оно даже ж должно называться дефолтом) клиринговая организация де-факто кредитуем участника, если у него есть достаточное обеспечение (в противном случае это будет уже более глубокая степень дефолта со всеми вытекающими последствиями), необходимыми активами, заключая с ним, например, сделки РЕПО, либо пролонгирует обязательства иными способами.

Подобное неисполнение допускается на некоторых фондовых рынках, главным образом, в отношении основных обязательств.

«Технический», или операционный, дефолт имеет место, когда есть основания считать, что неисполнение обязательств произошло по техническим (операционным) причинам и может быть устранено достаточно быстро.

Данный тип дефолта отличается от расчётного и административного тем, что участнику даётся возможность самому исправить проблемную ситуацию, а от допустимого неисполнения — ограничением операций дефолтёра, например, только такими, которые ведут к уменьшению требуемого индивидуального обеспечения.

«Расчётный», или «финансовый», дефолт — это такое неисполнение обязательств, которое сразу или по истечении определённого времени считается недопустимым и/или не подлежащим урегулированию самим участником и, таким образом, требующим проведения клиринговой организацией тех или иных принудительных процедур — использования активов, причитающихся дефолтёру по его текущим требованиям, прекращения его будущих обязательств и использования его обеспечения.

Если все предыдущие типы дефолтов относились к неисполнению текущих обязательств, то «административный» дефолт возникает при неспособности участника к выполнению любых обязательств, как текущих, так и будущих. При этом он может случиться даже при благоприятном для участника движении цен и не сопровождаться расчётным дефолтом. Так, например, участник, у которого есть только текущие требования к клиринговой организации, и, соответственно, вообще нет текущих обязательств, может оказаться в административном дефолте при банкротстве, утрате необходимых лицензий и наступлении иных событий, подобным образом препятствующих его нормальной деятельности.

Для урегулирования административного дефолта применяются, в принципе, те же процедуры, что и при расчётном дефолте, пожалуй, за исключением того, что в первом случае (административный дефолт) обязательства дефолтёра прекращаются, как правило, полностью и оперативно, тогда как но втором случае такое прекращение может быть частичным и более растянутым во времени.

1.3 Клиринговые палаты и их функции

Клиринговая деятельность осуществляется клиринговыми организациями, также называемыми клиринговыми палатами (clearing organizations, clearing houses), которые в современных условиях функционируют по большей части как отдельные компании, но иногда совмещают свою деятельность с биржевой и — реже — с депозитарной. По определению, данному ФЗ «О клиринге и клиринговой деятельности», «клиринговая организация — юридическое лицо, имеющее право осуществлять клиринговую деятельность на основании лицензии на осуществление клиринговой деятельности. Центральный контрагент — юридическое лицо, являющееся одной из сторон всех договоров, обязательства из которых подлежат включению в клиринговый пул. Клиринговой организацией или лицом, осуществляющим функции центрального контрагента, может являться только хозяйственное общество, созданное в соответствии с законодательством Российской Федерации».

В настоящее время такие организации являются, как правило, и центральными контрагентами, поэтому в работе под клиринговой организацией (КО) понимается организация, осуществляющая клиринг в статусе центрального контрагента (central counterparty, ССР), а сами тер-мины «клиринговая организация», «клиринговая палата» и «центральный контрагент» используются как синонимы, за исключением особо оговоренных случаев.

Клиринговая организация как центральный контрагент является стороной всех сделок, обязательства по которым подлежат клирингу, или «продавцом для всех покупателей и покупателем для всех продавцов».

Термин «пользователи» будет обозначать участников рынка, так или иначе охваченных клирингом — в качестве непосредственных участников клиринга, либо их клиентов.

Предшественники современных центральных контрагентов были созданы в XIX веке для нейтрализации риска невыполнения обязательств одним из участников сделки на товарных рынках. Аналогично основной задачей современных клиринговых палат стало гарантировать, что сделка с ценными бумагами или деривативами, заключенная между двумя участниками центрального контрагента, не сорвется в случае, если покупатель или продавец будут не в состоянии выполнить свои обязательства. Выступая в роли покупателя для каждого продавца и продавца для каждого покупателя, центральный контрагент обеспечивает закрытие сделки в том случае, если один из ее участников объявляет дефолт.

Торговая сделка может заключаться на бирже, на альтернативной электронной торговой площадке или между двумя партнерами на внебиржевом рынке. Юридическая передача обязательств клиринговой палате как контрагенту в двух новых сделках, где продавец продает финансовые инструменты клиринговой палате, а покупатель их у нее покупает, называется новацией.

Благодаря современным информационным технологиям сейчас в процессе клиринга с участием центрального контрагента новация происходит моментально, в момент исполнения сделки. При использовании традиционных методов, которые по-прежнему применяются для внебиржевых сделок, новация сделки регистрируется центральным контрагентом сразу после того, как была заключена первоначальная сделка и ее детали прошли процедуру сверки. Новация происходит до этапа закрытия сделки или проведения расчетов по ней — этим обычно занимается другая структура.

В современной практике модель ССР является наиболее юридически корректной для неттинга, дефолт-менеджмент и иной деятельности клиринговой организации, прежде всего по управлению рисками.

Существуют две модели позиционирования центрального контрагента в качестве стороны сделки — «замена сторон» (novation) и «открытое предложение» (open offer). В любой из этих моделей совокупная позиция ССР по каждому инструменту в нормальной ситуации является нулевой (риск-нейтральной), т.е. обязательства/требования ССР как продавца в точности уравновешиваются её требования/обязательствами как покупателя.

В модели «замены сторон» сделка изначально заключается между двумя участниками — покупателем и продавцом, а центральный контрагент затем «замещает» каждую из сторон, преобразуя тем самым одну сделку «покупатель-продавец» в две парные (back-to-back) сделки: (1) покупатель — ССР (как продавец) и (2) ССР (как покупатель) — продавец.

Такие же парные сделки заключаются и в модели «открытого предложения», но, в отличие от модели «замены сторон», здесь они заключаются на основании заявок (оферт) участников, обращённых к центральному контрагенту, который, таким образом, изначально становится стороной этих сделок.

Модель «замены сторон» возникла первой — уже хотя бы потому, что при заключении сделок в торговых залах «с голоса» требовалась их сверка, без и до которой ССР не мог осуществить «замещение».

С развитием электронных торговых технологий и практики locked-in (сделки, сверенные с самого начала.) большее распространение получает модель «открытого предложения», в том числе как менее рискованная из-за устранения периода неопределённости между моментом заключения сделки и моментом позиционирования ССР в качестве её стороны.

Сам термин «новация» в России (замена обязательств между одними и теми же сторонами) исторически имеет иной смысл, чем в мировой практике (замена сторон в одном и том же обязательстве). Однако ФЗ «О клиринге и клиринговой деятельности» ввёл разрешение для новации и в её в «международном» смысле: «Правила клиринга могут предусматривать случаи, в которых обязательство (обязательства), существующее (существующие) между сторонами договора, заключенного не с центральным контрагентом, прекращается (прекращаются) заменой нового обязательства (новых обязательств) между каждой из сторон указанного договора и центральным контрагентом. При этом вновь возникающее (возникающие) обязательство (обязательства) должно предусматривать тот же предмет и способ исполнения, что и договор, заключенный не с центральным контрагентом».

В модели «открытого предложения» центральный контрагент принимает участие не только в клиринге, но и в торгах. Так, например, в соответствии с ФЗ «Об организованных торгах», он напрямую отнесён к участникам таких организованных торгов — наряду с дилерами, брокерами и т.п.

Наличие единого контрагента во всех заявках и сделках позволяет сделать заявки однородными, а торги — анонимными, тем самым консолидируя ликвидность.

В отсутствие такого контрагента ликвидность бы, наоборот, фрагментировалась — встречные заявки выбирались бы участниками не из всех заявок, а только из числа поданных надёжными партнёрами и в рамках соответствующих двусторонних лимитов, более жёстких, чем на ССР. Лимиты же участников на центрального контрагента менее жёстки, так как ССР достаточно капитализирован и финансово устойчив, в том числе в силу регуляторных требований, что позволяет участникам заключать через него сделки «со всем рынком».

Для нормального функционирования центральным контрагентам необходимо тесно взаимодействовать с биржами, торговыми платформами или другими площадками, где непосредственно заключаются сделки. Клиринговая палата проводит регистрацию и новации торговых сделок, заключаемых продавцами и покупателями на данной торговой площадке, используя данные по сделкам, предоставленные этой самой площадкой.

Центральный контрагент, как правило, предоставляет гарантии и осуществляет неттинг по сделкам для сравнительно небольшого круга финансовых компаний — пользователей данной торговой площадки. В большинстве случаев участниками клиринга в современном центральном контрагенте являются крупные инвестиционные или коммерческие банки. Существуют две большие категории участников клиринга, с которыми имеют право работать центральные контрагенты: общие клиринговые участники (ОКУ) и индивидуальные клиринговые участники (ИКУ).

ОКУ имеют право проводить клиринг по своим сделкам, а также по сделкам своих клиентов и по сделкам компаний, которые сами не являются участниками клиринга (это те участники рынка, которые торгуют на той же торговой площадке, что и ОКУ, но сами не имеют прямого доступа к центральному контрагенту).

Определение ИКУ более размыто и зависит от правил работы конкретной клиринговой палаты или биржи. Согласно некоторым определениям, ИКУ имеет право проводить клиринг с участием центрального контрагента только по своим.

Банки или брокерские конторы, которые, будучи участниками центральных контрагентов, соглашаются предоставлять клиринговые услуги другим компаниям, служат своего рода связующим звеном между клиринговой палатой и многочисленным сообществом банков, брокерских контор и финансовых посредников — число таких клиентов у крупных ОКУ может достигать нескольких сотен. В этом случае клиенты участника клиринга могут торговать от своего имени или же действовать от лица конечных инвесторов при покупке или продаже ценных бумаг или деривативов, клиринг по сделкам с которыми осуществляется через центрального контрагента.

Из-за стремительного роста рынка финансовых фьючерсов в 1970-х гг. среди участников клиринга стали преобладать банки и инвестиционные банки — даже на товарных рынках, где они пришли на смену традиционным трейдерам и продавцам.

В начале нынешнего столетия крупными клиентами участников клиринга стали также хедж-фонды, причем в некоторых случаях по мере расширения своей деятельности они становились самостоятельными участниками клиринга. В последнее время растет роль специализированных высокочастотных трейдеров и провайдеров ликвидности как в области трейдинга, так и в качестве клиентов участников клиринга.

Участник клиринга обязан исполнить все обязательства своих клиентов в случае их дефолта. Если же эти обязательства столь высоки, что участник клиринга сам вынужден объявить дефолт, в дело вступает центральный контрагент.

Таким образом, главной функцией клиринговой палаты является оказание помощи участнику клиринга в случае его неспособности выполнить свои обязательства. Именно в силу того, что центральный контрагент управляет этими рисками, а при необходимости берет их на себя.

Центральные контрагенты снижают риски на рынках, устраняя опасность дефолта участников рынка, который может спровоцировать цепную реакцию. Однако, выполняя эту задачу, они аккумулируют все риски у себя и таким образом потенциально сами могут обрушить всю финансовую систему.

Этот «парадокс центрального контрагента» означает, что они критично важны для жизнеобеспечения всей системы и поэтому вызывают пристальное внимание со стороны государства и требуют жесткого регулирования. Роль последнего возрастает по мере того, как от центральных контрагентов начинают требовать, чтобы они обеспечивали снижение рисков на все большем и большем количестве финансовых рынков.

Глава 2. Анализ практики и перспективы клиринговых расчетов в международной торговле

2.1 Клиринговые расчеты в развитых и развивающихся странах

Мировые клиринговые организации различаются в первую очередь по диверсификации (см. прилож. 3): есть клиринговые организации, специализирующиеся на обслуживании клиринговых расчетов одного вида рынка – срочного или фондового («монорыночные»), и есть клиринговые организации, обслуживающие клиринговые расчеты сразу несколько видов рынка(«универсальные»), что, однако не означает проведение ими проведение единого клиринга по таким рынкам.

Сведения о 60 клиринговых организациях – центральных контрагентах в 26 странах, приведенных в приложении 3, адекватно отражают мировой клиринговый масштаб.

Как уже отмечалось, клиринговая деятельность занимает место между торговлей и расчётами. При этом функциональное взаимодействие клиринговых систем с торговыми и расчётными может сопровождаться или не сопровождаться организационной интеграцией клиринговой организации с биржами, депозитариями и банками (см. табл. 2.1).

Таблица 2.1

Интеграция мировых клиринговых организаций с биржами, депозитариями и банками

| Степень интеграции клиринговой организации | Объект интеграции | |||||

| биржи | депозитарии | банки | ||||

| кол-во КО | % | кол-во КО | % | кол-во КО | % | |

| Совмещение | 11 | 18 | 7 | 12 | 6 | 10 |

| Принадлежность к группе | 38 | 64 | 23 | 38 | ||

| Независимость | 11 | 18 | 30 | 50 | 54 | 90 |

| Итого: | 60 | 100 | 60 | 100 | 60 | 100 |

Существуют две базовых модели интеграции клиринговой организации с биржами:

- клиринговые организации создаются и функционируют в рамках так называемых «вертикалей» (silos) на базе отдельных бирж или биржевых групп (вертикальная интеграция),

- клиринговые организации создаются и функционируют как относительно независимые от конкретных бирж и равнодоступные инфраструктурные институты, часто обслуживающие широкий круг рынков (горизонтальная интеграция).

На практике, исходя из данных таблицы 2.1, вертикальная интеграция распространена в гораздо большей степени, чем горизонтальная: из 60 рассмотренных клиринговых организаций организационно независимыми от конкретных бирж оказались 11 (18%), тогда как 49 КО (82%) так или иначе аффилированы с биржами, а 11 из них сами являются биржами.

При совмещении функций биржи и клиринговой организации клиринговая деятельность осуществляется в рамках отдельного и, как правило, достаточно обособленного структурного подразделения (например, СМЕ Clearing в СМЕ).

Согласно ФЗ «О клиринге и клиринговой деятельности», «клиринговая организация, совмещающая клиринговую деятельность с иными видами деятельности, обязана создать для осуществления клиринга одно или несколько отдельных структурных подразделений».

В целом, вертикальная интеграция более характерна для срочного рынка, чем для фондового, как в силу исторических причин, так и из-за особенностей конкуренции на этом рынке.

Организационные пересечения клиринга с депозитарной деятельностью менее распространены, чем с биржевой: половина из 60 рассмотренных клиринговых организаций независима от депозитариев (см. табл. 2.1). По-видимому, это в значительной степени связано с «фактором рынка» — та или иная аффилированность с депозитариями присуща в первую очередь клиринговым организациям, обслуживающим фондовый рынок, а их удельный вес, как отмечалось выше, несколько меньше по сравнению с клиринговыми организациями, работающими на срочном рынке.

В ряде случаев клиринговая организация интегрируется с биржей и с депозитарием в рамках группы, охватывающей всю цепочку «торги – клиринг — расчёты» и формирующейся, как правило, «вокруг» бирж.

Клиринговые организации могут создаваться как в форме банков (кредитных организаций), так и в форме небанковских финансовых институтов. Банковская форма облегчает управление ликвидностью, способствует повышению устойчивости клиринговой организации как объектов банковского надзора и т.д., однако в то же время может накладывать на клиринговую организацию ограничения, не всегда учитывающие специфику клиринга как их основной деятельности.

Как показывает практика, банковская форма клиринговой организации менее распространена, чем небанковская, – только 10% (6 из 60) созданы как кредитные организации, в т.ч. НКЦ, Eurex Clearing, LCH.Clearnet SA и др. (см. табл. 2.1).

Кроме того, в современных условиях потенциальные преимущества банковской формы становятся доступными и для небанковских КО – зачастую они также подлежат надзору со стороны центральных банков или подобных им органов и также могут получать ликвидность от центральных банков, например, как «системно значимые финансовые институты».

Первые предшественники современных клиринговых палат появились в Европе в 1880-х гг. Тем не менее современное разделение на вертикальную и горизонтальную системы клиринга сформировалось во времена финансовой революции 1970-х гг., когда в США были изобретены финансовые фьючерсы.

Вертикальная интеграция биржи и центрального контрагента являлась в США предпочтительной моделью для бирж сырьевых фьючерсов еще до 1970-х годов, когда две чикагские биржи – Чикагская торговая палата (CBOT) и Чикагская товарная биржа (CME) – изобрели фьючерсные биржевые контракты. Они адаптировали существовавшие проверенные методы клиринга для своих новых финансовых продуктов, и это посеяло первые семена быстрого международного распространения биржевой торговли деривативами.

Таким образом, вертикальная интеграция уже была активно используемой моделью, когда Комиссия по торговле товарными фьючерсами (CFTC) – регулятор рынков фьючерсов – в 1975 г. взяла на себя функции формирования политики на этих рынках.

Доминирование вертикальной структуры в торговле фьючерсами было обусловлено успехами группы Чикагской товарной биржи, а также поддержкой интегрированной модели трейдинга и клиринга по сделкам с фьючерсами со стороны регуляторов и антимонопольных органов США.

CME Group имела вертикально интегрированную структуру с тех пор, как ее предшественница, Чикагская товарная биржа, основала в 1919 г. свою первую клиринговую палату. Когда в 2002-м г. CME стала коммерческой организацией, Министерство юстиции США неохотно, но все же дало разрешение на приобретение CME Group конкурировавших и дополнявших друг друга бирж в Чикаго и Нью Йорке, что в итоге привело к ее доминированию на рынке фьючерсов США.

Вертикальная интеграция фьючерсных бирж в США позволяет им защищать свои контракты и открытые позиции. Они отстаивают свою модель ведения бизнеса, ссылаясь на то, что контракты заключаются на биржах и содержат их интеллектуальную собственность. CME Group подчеркивает, что ее главная инновация – создание финансовых фьючерсов в 1970-х гг.– требовала исследовательской работы, разработок и инвестиций для того, чтобы этот инструмент стал успешным.

Фьючерсные биржи, такие как Чикагская товарная биржа, также настаивают, что они подвергаются давлению со стороны конкурентов, поскольку на международной арене другие биржи в других юрисдикциях предлагают конкурентные продукты.

Приверженцы вертикальной интеграции утверждают, что такая структура выгодна в первую очередь для клиентов. Например, когда клиринговая палата интегрирована с биржей, совет директоров за один раз решает все вопросы, связанные и с работой биржи, и с работой клиринговой палаты. В условиях растущей конкуренции вертикально интегрированное сотрудничество биржи и клиринговой палаты позволяет быстрее принимать решения, чем при сотрудничестве биржи и отдельной от нее клиринговой палаты.

Вертикально интегрированные биржи заявляют, что их центральные контрагенты быстрее внедряют новые продукты на рынок, чем горизонтально интегрированные центральные контрагенты, которым, прежде чем принять решение, необходимо взвесить и сравнить достоинства различных проектов, предлагаемых различными биржами, в зависимости от типа пользователей, которых они обслуживают.

В результате глобализации вертикальная и горизонтальная модели, разработанные в США, оказали влияние на развитие клиринга во всем мире. Но из-за различий в системах регулирования, из-за сложности антимонопольного законодательства и разной организации торговли и клиринга для различных классов активов в разных странах условия работы центральных контрагентов далеко не одинаковы и зависят от того, где расположен центральный контрагент, занимается ли он клирингом сделок с деривативами или акциями, а также от того, в чьей юрисдикции он находится и каким регулирующим органам подчиняется.

С некоторым опозданием финансовые фьючерсы достигли Европы в конце XX века, за несколько лет до введения евро и появления планов по созданию в Евросоюзе единого рынка финансовых услуг.

Большинство новых фьючерсных бирж в различных государствах Европы были созданы на основе вертикальной модели CME. Коммерческий успех CME Group после того, как она была акционирована, доказал привлекательность вертикальной структуры ее противникам во всем мире.

При этом европейские фьючерсные биржи предусмотрели, что доступ к общей сумме открытых позиций по их сделкам будет только у их собственных клиринговых палат. Фьючерсные биржи, в вертикальной структуре которых есть свои клиринговые палаты, не позволяют другим торговым платформам пользоваться услугами их центральных контрагентов. Если клиринговая палата не принадлежит бирже, как в случае с LCH.Clearnet, фьючерсные биржи, для которых она проводит клиринг, настаивают на том, чтобы доступ к их открытым позициям был защищен условиями договора. Это делается, чтобы избежать конкуренции со стороны соперников, пытающихся предложить более качественные или более дешевые услуги, которые в противном случае могут увести ликвидность со старой торговой площадки на новую.

Клиринговые палаты в собственности бирж – норма для европейского фондового рынка. До начала XXI века клиринг по сделкам с ценными бумагами был не так широко распространен в Европе, поэтому, когда там появились центральные контрагенты по сделкам с акциями, они часто создавались при уже существующих клиринговых палатах по сделкам с деривативами. Если в США горизонтальная модель клиринга по сделкам с акциями и опционами на акции закреплена в законодательстве, в Европе регулирующие органы практически никак не вмешивались в работу клиринговых компаний до 2006 г., когда Еврокомиссия приняла Этический кодекс, призванный стимулировать конкуренцию в трейдинге и расчетно клиринговых операциях в Европе.

Комиссия разрешила сосуществование вертикальной и горизонтальной структур, но обязала их обеспечить совместимость платформ для клиринга сделок с акциями. Кодекс не распространяется на более крупные и рискованные рынки деривативов, позволяя вертикально интегрированным структурам сохранять там свои прибыльные модели ведения бизнеса.

Положения кодекса, касавшиеся совместимости, оказалось непросто реализовать, в частности потому, что органы, регулирующие деятельность клиринговых палат, например в Германии и Италии, стремились всячески поддерживать вертикальные структуры в своих странах.

В результате Комиссия предложила, чтобы этот шаг по созданию в Евросоюзе конкурентной международной биржевой торговли акциями подкреплялся общеевропейским законодательством, которое не затронет вертикально интегрированные трейдинговые и клиринговые структуры по деривативам как минимум до 2014 г..

LCH.Clearnet Group – единственный центральный контрагент по клирингу, чья история начинается с 1880-х гг. Тогда в Европе было создано несколько горизонтально интегрированных коммерческих клиринговых палат в формате обществ с ограниченной ответственностью для обслуживания рынков товарных фьючерсов. LCH.Clearnet Group занимает среди них уникальное место, находясь в самой гуще событий и эпицентре конкурентной борьбы.

LCH.Clearnet, которой в настоящее время управляют и владеют пользователи, за свою историю пережила много преобразований. Являясь международной и горизонтально интегрированной клиринговой палатой (поскольку она не входит в состав какой либо биржи или расчетно клиринговой компании), LCH.Clearnet осуществляет клиринг по сделкам с самыми разными классами активов, включая акции, биржевые деривативы, энергетические и процентные свопы, свопы на грузоперевозки, государственные облигации и РЕПО, которые торгуются на большом количестве рынков. Ее взаимоотношения с торговыми платформами зависят от условий контрактов и нормативно правовой базы конкретного рынка и могут варьироваться от сотрудничества с другими клиринговыми палатами на принципах совместимости до квазивертикальной модели там, где нет конкурентов.

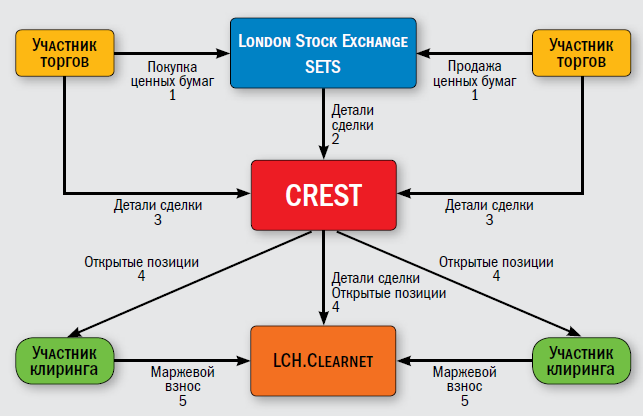

Рынок ценных бумаг Великобритании и Ирландии остается регистраторским. Регистраторы здесь — обязательные участники рынка. Система CREST — расчетно-клиринговый центр (основан в 1996 г.), обеспечивающий проведение расчетов по сделкам с британскими и ирландскими ценными бумагами, совершаемым на организованных и внебиржевых рынках. Расчеты проводятся как по корпоративным, так и по государственным ценным бумагам (gilts). CREST также проводит расчеты по инструментам денежного рынка, инструментам инвестиционных фондов, по множеству международных ценных бумаг. Клиринг и проведение расчетов — основная функция системы. CREST не является аббревиатурой и не подлежит какой-то расшифровке.

На рисунке 2.1 представлена схема проведения клиринга и расчетов сделки, совершенной на бирже на условиях ППП (поставка против платежа) с участием центрального контрагента (ЦК).

В случае заключения сделки на бирже с участием ЦК заявки участников торгов обрабатываются в биржевой системе проведения сверок. На Лондонской фондовой бирже (London Stock Exchange) — это система SETS.

На Лондонской фондовой бирже роль ЦК выполняет LCH.Clearnet. Итак, заявки поступают в систему SETS (1), которая после сравнения деталей и сведения заявок отчитывает совершенные сделки участникам, указывая, что их контрагентом является LCH.Clearnet, т. е. стороны по сделке не получают информацию о реальных контрагентах.

Рисунок 2.1 — Расчеты в системе CREST: биржевая сделка с участием центрального контрагента

Вслед за совершением сделки SETS высылает отчет с деталями сделки в CREST (2). Обе стороны по сделке также обязаны послать инструкции на расчеты с деталями сделки в систему CREST (3). В качестве контрагента в инструкциях должен быть указан LCH.Clearnet. Если стороны по сделке используют для проведения расчетов клиринговых агентов, то агенты также указываются в инструкции. В результате CREST генерирует 2 инструкции на расчеты (покупка и продажа), в которых покупатель и продавец выступают как контрагенты LCH.Clearnet.

В целях контроля над рисками контрагента, LCH.Clearnet обязывает участников расчетов вносить маржевые взносы в фонд покрытия возможных убытков в случае дефолта участника. Размер взноса определяется на основе расчета чистых обязательств участника. LCH.Clearnet получает информацию из CREST по открытым позициям участников (4), вычисляет размер взноса, и участники клиринга обязаны внести необходимую сумму на счет LCH.Clearnet (5).

Для того чтобы рассчитываться через систему ЦК участники должны заключить соглашения с LCH.Clearnet и иметь возможность клиринговать сделки через LCH.Clearnet, либо действуя напрямую как Независимые клиринговые члены, либо рассчитываясь через Основных клиринговых членов. На рисунке 2.1. приведен случай проведения расчетов через Основных клиринговых членов. Члены LCH.Clearnet также являются членами CREST.

В случае желания участников проводить расчеты на неттинговой основе, что уменьшает количество транзакций с ЦК, они должны указать эту опцию при отсылке инструкции на расчеты в CREST. Далее все сделки с одним инструментом сводятся к одной, по которой требуется один перевод бумаг и один перевод денежных средств. Окончательные неттинговые позиции на перевод по инструментам и по денежным средствам формируются на конец расчетного дня, в соответствии с этими позициями в конце дня проводятся неттинговые расчеты.

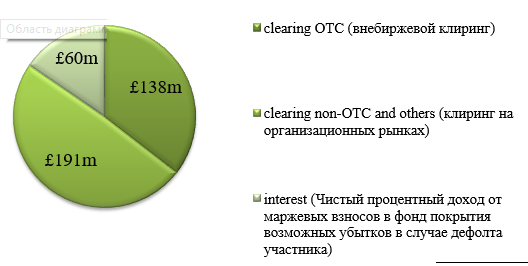

Специфика «внебиржевого» клиринга, или OTC-клиринга, связана, во-первых, с особенностями внебиржевых срочных инструментов (главным образом, свопов) и, во-вторых, с обязательностью его использования, впервые провозглашённой в известной Питтсбургской декларации G20.

LCH.Clearnet Ltd была одной из первых клиринговых организаций, кто стал осуществлять OTC-клиринг (SwapClear, 1999 г.), поэтому на данный момент доходы именно от этого вида клиринга занимает значительную часть доходов LCH.Clearnet Ltd (см. рис. 2.2).

Специфика взимания обеспечения на внебиржевом срочном рынке проявляется, главным образом, в следующем:

- повышенные риски OTC-клиринга заставляют КО предъявлять также повышенные требования к размеру обеспечения. Кроме того, малая стандартизация и низкая ликвидность препятствуют корреляции как между ценами на различные внебиржевые деривативы, так и между ценами на, казалось бы, «сходные» внебиржевые и биржевые инструменты, в результате чего серьёзно ограничивается потенциал портфельного маржирования;

Рисунок 2.2 — Доход от проведения клиринговых расчетов LCH.Clearnet

за 2014 г.

за 2014 г.

- повышенные требования к обеспечению, особенно в условиях обязательного клиринга вызывают понятную негативную реакцию у не вполне привычных к такой практике участников внебиржевого срочного рынка – инвесторов, концентрировавшихся вокруг своих дилеров (как правило, банков), с которыми они заключали «индивидулизированные» (bespoken, tailor-made) сделки и имели возможность договориться о «комфортном» обеспечении, например, в рамках кредитных линий и/или лимитов. Такая негативная реакция участников, вместе с их нежеланием подчиняться иным требованиям регуляторов (репортирование сделок, регистрация в качестве «дилеров» и т.п.), привела, в частности, к futurization — трансформации свопов во фьючерсы.

Особенности фондового рынка, общие для всех спот-рынков (короткий срок от заключения сделки до начала исполнения обязательств, относительно простые инструменты и т.п.), способствовали тому, что он в течение долгого периода развивался вообще без централизованного клиринга.

Срок исполнения обязательств принято определять как T+n, где T – дата заключения сделки, n – срок, после которого начинается исполнения обязательств:

- на рынке акций обязательства по сделкам исполняются, как правило, на второй (T+2) или третий (T+3) день после их заключения, при этом существует тенденция к тому, что расчёты T+2 станут повсеместными;

- на многих рынках облигаций обязательства исполняются на следующий день после заключения сделки (T+1).

К тому времени, когда клиринг появился на фондовом рынке, на нём уже сформировалась достаточная ликвидность, произошло (или, как минимум, началось) преобразование ценных бумаг из бумажных сертификатов в электронные записи, сложились иные обычаи делового оборота, в т.ч. практика корпоративных действий.

Специфика определения обязательств в ходе клиринговых расчетов на фондовом рынке раскрывается в приложении 4, где представлена информация по 4 клиринговым организациям: Eurex Clearing, LCH.Clearnet Ltd, NSCC, НКЦ. Из таблицы можно сделать вывод о том, что не все клиринговые организации используют расчеты Т+2, так, например, LCH.Clearnet Ltd, NSCC используют Т+3. Также каждая из клиринговых организаций устанавливает собственные условия проведения дефолт-менеджмента при непоставке ценных бумаг (см. прилож. 4).

Клиринговые расчеты в США и европейских странах имеет достаточно протяженную историю, однако после мирового экономического кризиса 2008 г. развитие клиринга получило новый импульс именно в Азии. В 2009 г. общая сумма сделок по акциям на 16 фондовых биржах из АТР, которые являлись членами Всемирной ассоциации фондовых бирж, превзошла аналогичный показатель для 26 членов Ассоциации из Европы, Африки и Ближнего Востока. За 10 лет, с 2000 по 2009 г., стоимость акций, торгуемых на биржах АТР, увеличилась примерно с 5 до 18,6 трлн долл., по сравнению с падением этого показателя с 17,4 до 13,1 трлн долл. на рынках Европы, Ближнего Востока и Азии.

Провайдеры финансовой инфраструктуры, особенно в Европе, стали прилагать усилия по налаживанию деловых связей с быстрорастущими азиатскими рынками. Так, в 2009 г. Eurex открыла офисы в Гонконге, Сингапуре и Токио.

В то же время центральные контрагенты и фондовые биржи Запада повернулись лицом к Азии в поисках новых технологий. В 2008 г., например, LCH.Clearnet привлекла TCS Financial Solutions – филиал индийской компании Tata Consultancy Services – к разработке платформы Synapse, которая прогремела на весь мир как первая трейдинговая платформа для разных классов деривативов, способная работать со всеми биржевыми и с большинством внебиржевых контрактов. В октябре 2009 г. Лондонская фондовая биржа приобрела MilleniumIT (Шри Ланка).

Гонконгская товарная биржа (HKMEx), основанная в 2008 г., чтобы навести мосты между Китаем и международными товарными рынками, обратилась в 2009 г. к LCH.Clearnet с просьбой стать ее центральным контрагентом. Несколько месяцев спустя компания Chi East – совместное предприятие Chi X Global и SGX – также привлекла LCH.Clearnet для проведения клиринга по сделкам с котирующимися на бирже австралийскими, гонконгскими и японскими ценными бумагами.

После саммитов G20 2010 г. стало очевидно, что азиатские страны также намерены участвовать в клиринге контрактов на внебиржевые деривативы. Из шести стран – членов G20 из АТР28 Китай, Индия, Япония и Южная Корея создали рабочие группы, которые должны были проанализировать все «за» и «против» создания клиринговых палат для внебиржевых инструментов. Среди государств, не входящих в состав G20, аналогичные действия предприняли Сингапур и Тайвань.

Быстрее всех действовала SGX, оператор SGX AsiaClear – центрального контрагента по внебиржевым деривативам на нефть, грузоперевозки и железную руду в Сингапуре. Компания объявила о своих планах по проведению клиринга свопов на процентные ставки в американских и сингапурских долларах начиная с октября 2010 г..

Резервный банк Индии побудил Индийскую клиринговую корпорацию (CCIL) расширить сферу деятельности, включив туда внебиржевые деривативы на процентные ставки и форвардные валютные деривативы «изначально в целях отчетности, а со временем и для расчетов с применением новации». В свою очередь, Индийская клиринговая корпорация завершила разработку бизнес модели, которая включала процедуры управления рисками при расчетах по свопам на процентные ставки в рупиях и по соглашениям о будущей процентной ставке.

Японская клиринговая корпорация по операциям с ценными бумагами (JSCC) сделала «дальнейшее расширение клиринговых услуг» приоритетным пунктом своего бизнес плана до марта 2012 г. и совместно с Токийской фондовой биржей (TSE) создала рабочую группу для разработки процедур клиринга кредитных дефолтных свопов и свопов на процентные ставки.

Китай также сделал определенные шаги в направлении клиринга внебиржевых деривативов. Провозглашая официальное учреждение Шанхайской клиринговой палаты, Чжоу Сяочуань, глава Народного банка Китая (НБК), назвал ее «профессиональной и независимой межбанковской клиринговой палатой».

1.2 Клиринговые расчеты в России

По состоянию на июнь 2014 г., в России есть три клиринговых организации – центральных контрагента:

- «Клиринговый центр МФБ» (КЦ МФБ), созданный в 2009 г. и в настоящее время ориентированный на обслуживание срочного, товарного (сельхозпродукция) и фондового рынка СПБ;

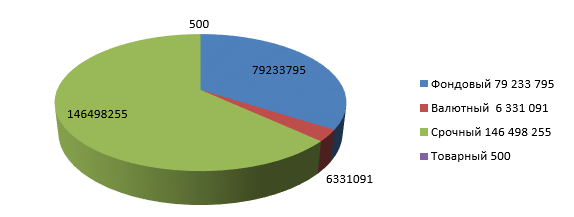

- «Национальный Клиринговый Центр» (НКЦ), входящий в Группу «Московская Биржа» (МБ) и обслуживающий её валютный (с декабря 2007 г.), фондовый (с ноября 2011 г.) и срочный (с декабря 2012 г.) рынки.

- «Расчётно-депозитарная компания» (РДК), учреждённая в 1998 г. и в настоящее время обслуживающая срочный и товарный рынки СПбМТСБ (инструменты на нефтепродукты).

НКЦ является ведущей клиринговой организацией — центральным контрагентом в России, единственной российской клиринговой организацией — центральным контрагентом, созданной в форме банка.

В 2013 году Банк выполнял функции клиринговой организации на всех рынках Группы и рынках ряда других бирж (ОАО «Мосэнергобиржа», ОАО «Санкт-Петербургская биржа», ОАО «Московская Международная Товарно-Энергетическая Биржа»).

Клиринговая деятельность НКЦ на биржевых рынках имеет следующую структуру взаимосвязей с биржами, обеспечивающих единство и непрерывность торгово-клирингового цикла (см. рис. 2.3).

В 2013 г. был произведен запуск клиринга с частичным обеспечением с расчетами Т+2 на фондовом рынке Московской Биржи, что позволяет снизить затраты участников рынка на фондирование операций, повысить ликвидность рынка, сделать менее затратной модель обслуживания клиентов, сохранив все преимущества рынка с центральным контрагентом-НКЦ, который гарантирует исполнение обязательств перед каждым добросовестным участником торгов и клиринга.

Рисунок 2.3 — Структура взаимосвязи НКЦ с биржами

Также за данный период произошло внедрение проекта осуществления клиринга по сделкам РЕПО с центральным контрагентом с поэтапным расширением ассортимента обслуживаемых ценных бумаг. Этот проект позволил создать полноценно функционирующий рынок РЕПО и снизить риски участников за счет централизации системы управления рисками, принимаемыми на себя центральным контрагентом.