- ВВЕДЕНИЕ

- Глава 1. ПОНЯТИЕ И ИСТОРИЯ ВОЗНИКОНОВЕНИЯ МИРОВЫХ ФИНАНСОВЫХ ЦЕНТРОВ

- 1.1 Понятие и функции международного финансового центра

- 1.2 Факторы, способствующие становлению мирового финансового центра

- 1.3 Классификация мировых финансовых центров

- Глава 2. История и современные тенденции развития Лондона как международного финансового центра

- 2.1 Этапы становления Лондона как мирового финансового центра

- 2.2 Лондон как ведущий международный финансовый центр на современном этапе развития

- 2.3 Перспективы дальнейшего развития Лондонского МФЦ: преимущества и недостатки

- ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Экономическая политика государства в основном осуществляется с помощью денежных и финансово-кредитных рычагов, а финансовокредитная и денежная системы — один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы. Международные валютнофинансовые и финансовые отношения — составная часть и одна из наиболее сложных сфер рыночного хозяйства. В них фокусируются проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, уcлуг и особенно капиталов и кредитов.

Под влиянием резкого расширения внешнеторговых, научнотехнических и многих других факторов и связей функционирование международных валютно-финансовых и кредитных отношений усложнилось и характеризуется частыми изменениями. Изучение мирового опыта представляет большой интерес, для вступления в Международный валютный фонд (МВФ), группу Международного банка реконструкции и развития (МБРР), Европейский банк реконструкции и развития (ЕБРР), Всемирную торговую организацию (ВТО) требуют знания общепринятого цивилизованного кодекса поведения на мировых рынках валют, кредитов, ценных бумаг, золота.

Объектом данной работы являются мировые финансовые центры, этапы их формирования, структура и функции. Предметом работы является Лондон как международный финансовый центр.

Цель данной курсовой работы заключается в выявлении сущности международного финансового центра на примере Лондона, его функций и оценка перспектив развития мировых финансовых центров.

Глава 1. ПОНЯТИЕ И ИСТОРИЯ ВОЗНИКОНОВЕНИЯ МИРОВЫХ ФИНАНСОВЫХ ЦЕНТРОВ

1.1 Понятие и функции международного финансового центра

Достаточно новое явление в мировой экономике — появление в послевоенное время в международной валютно-кредитной сфере международных финансовых центров, в том числе в развивающихся странах. В последней четверти XX века — начале XXI века наметилась тенденция к усилению концентрации финансовых операций в рамках международных и региональных финансовых центров. Некоторые из них являются традиционными финансовыми центрами, другие относительно молодыми.

Само понятие международного (мирового) финансового центра (МФЦ) производно от понятия международного рынка ссудных капиталов, потому что формирование международных финансовых центров означает обособление относительно небольшого числа международных финансовых рынков, на которых осуществляется интернациональная финансово-кредитная деятельность, мобилизуются и перераспределяются кредитные ресурсы и совершаются разнообразные валютные операции.

МФЦ функционируют как международный рыночный механизм, который служит средством управления мировыми финансовыми потоками. Это центры сосредоточения банков и специализированных кредидно- финансовых институтов, осуществляющих международные валютные, кредитные и финансовые операции, сделки с ценными бумагами, драгоценными металлами, деревативами. Кроме того, МФЦ постепенно превращаются в мощные информационно-аналитические и организационноуправленческие комплексы, обладающие значительным кредитным потенциалом.

Существует ряд иных трактовок МФЦ:

- действующий международный рыночный механизм, который служит средством управления мировыми финансовыми потоками;

- общие условия, наличие которых позволяет позиционировать город в качестве крупного участника на международных финансовых рынках для совершения международных сделок с активами;

- пространство, где финансовые институты различной юрисдикции сходятся для осуществления финансового посредничества международного масштаба;

- инновационная система добавленной стоимости, расположенная в различных территориально структурированных центрах, где действуют институциональные соглашения финансовой системы (на примере Швейцарского финансового центра, объединяющего такие города, как Женева, Лугано и Цюрих);

- синоним понятия «оффшорный финансовый центр», который характеризуется минимальным вмешательством или полным невмешательством государства в правовую и финансовую деятельность бизнеса.

Обычно само понятие «финансовый центр» уже содержит рассмотренные выше характеристики международного финансового центра. Например, финансовый центр — «это город (часть города), где, во-первых, сосредоточены финансовые институты, во-вторых, присутствует развитая коммуникационная и деловая инфраструктура, в-третьих, совершается значительное количество внутренних и международных сделок…» В ряде случаев принципиально используется понятие «глобальный финансовый центр», подразумевающее значительную концентрацию различных международных финансовых структур и коммерческих операций на одной территории и подчеркивающее отличия от понятия «международный финансовый центр», или специализированный финансовый центр или национальный финансовый центр. Однако, Британская компания Z/Yen Group Limited первой постаралась четко разграничить эти понятия:

- глобальный финансовый центр — представляет собой значительную концентрацию финансовых институтов, выступающих как связующие звенья между участниками финансовой сферы мирового, национального и регионального уровня;

- международный финансовый центр — осуществляет координацию деятельности участников финансового сектора при заключении международных сделок в определенной части света;

- специализированный финансовый центр — является признанным мировым лидером в определенной сфере финансового рынка: банковской сфере, страховании и т.д.;

- национальный финансовый центр — проводит торговые операции, в том числе международные, в объеме, соизмеримом с совокупными финансовыми показателями страны, где расположен финансовый центр;

- региональный финансовый центр — проводит торговые операции регионального масштаба в пределах одной страны.

Надо сказать, что один и тот же финансовый центр может обладать признаками нескольких или всех вышеперечисленных категорий (в последнем случае это только Лондон и Нью-Йорк).

В последние годы одной из основных функций финансовых институтов МФЦ становится выработка и реализация, совместно с международными финансовыми организациями и ведущими западными государствами, долгосрочной стратегии укрепления и расширения, сложившейся в конце,ХХ века мировой финансовой системы. Разрабатываются «правила игры» на финансовых рынках, модифицируется институционально-правовая система деятельности финансовых институтов для обеспечения максимально свободного доступа к рынкам финансовых услуг.

Финансовые институты МФЦ занимаются также управлением международной задолженностью и проводят реструктуризацию международных долгов таким образом, чтобы обеспечить перспективы будущих платежей, а также поступление максимально возможного объема текущих платежей. МФЦ, концентрируя средства, направляют их в периферийные страны, которые все больше зависят от поступления новых займов и иностранных инвестиций. Национальные регулирующие органы вырабатывают согласованные меры с целью воздействия на текущую ситуацию и координируют деятельность по формированию нового мирового финансового порядка. В настоящее время их усилия сосредоточены на создании новой системы управления и контроля, в том числе на подготовке соответствующей законодательной базы, унификации системы отчетности и аудита, обеспечении ее прозрачности и доступности.

Ведущие позиции в МФЦ занимают фирмы, обслуживающие их потребности, в том числе юридические и аудиторские, а также управленческие консультанты (McKinsey, Ernst and Young Global Limited, Deloitte Touche Tohmatsu и др.). Кроме того, МФЦ привлекают широкий круг специалистов (экспертов по сопоставительному экономическому и юридическому анализу и др.), которые занимаются анализом состояния и перспектив мирового хозяйства и экономики стран мира. Возрастает значение аналитических центров, способных обеспечить проведение междисциплинарных исследований, подготовку индексов и рейтингов (Moody’s, Standard and Poor’s и др.).

Международный евровалютный рынок рассматривается как интегрированная рыночная система с очень сильными связями между различными валютными секторами. Эти связи проявляются в способности банков и других участников перемещать денежные средства из одного валютного сектора в другой посредством обменных операций, которые и связывают секторы рынка евровалют. Дополнительные связующие каналы соединяют местные денежные рынки с рынком евровалют. В Лондоне обменные операции между евродолларами и фунтами стерлингов обеспечивают важную взаимосвязь между секторами евровалютного и лондонского денежного рынка. Процентный арбитраж между Нью-Йорком и Лондоном обеспечивает гибкую связь между одними из самых важных секторов местного денежного рынка. И наконец, производятся процентные арбитражные операции с евродолларами и долларами, т.е. между двумя этими секторами, деноминированными в долларах.

Все эти связи образуют мировые финансовые центры, которые выполняет следующие основные операции:

- крупные банки могут централизовать торговлю активами на взаимосвязанных денежных рынках. Дилинговые операции этих банков соединяют в одно целое торговлю различными видами активов международного денежного рынка;

- банки-дилеры способствуют прохождению арбитражных потоков средств из одного сектора в другой;

- заемщики и кредиторы пользуются большей гибкостью и свободой, принимая участие в операциях международного денежного рынка по более реальной цене.

1.2 Факторы, способствующие становлению мирового финансового центра

Объективной основой становления международного финансового рынка стали развитие международного разделения труда, интернационализация общественного производства, концентрация и централизация финансового капитала. Ныне международный финансовый рынок — это огромные финансовые центры, которые мобилизуют и перераспределяют во всем мире значительные объемы финансовых ресурсов. Для того чтобы быть развитым международным центром, способным обслуживать потоки капитала между собой и другими международными, региональными и местными финансовыми рынками, центр должен обладать необходимыми элементами поддержки своих национальных и международных операций. Чтобы создать свой международный финансовый рынок, Лондону потребовалось несколько столетий. Нью-Йорку и Токио на этот процесс потребовалось около 100 лет. Однако в последние десятилетия наблюдаются случаи значительно более быстрого формирования и укрепления международных финансовых центров, что становится возможным при проведении целенаправленной и скоординированной государственной политики в этой сфере.

Обязательными условиями соответствия статусу международного финансового центра являются:

- широкий спектр инструментов финансового рынка, обеспечивающий инвесторам и реципиентам капитала разнообразие вариантов с точки зрения з атрат, риска, прибыли, сроков, ликвидности и контроля;

- привлечение широкого круга инвесторов со всего мира для совершения операций как во внутреннем, так и в иностранном секторах;

- наличие развитой кредитной системы;

- наличие эффективной, современной, технологичной фондовой биржи;

- умеренность налогообложения;

- дружественность валютного законодательства, разрешающего доступ иностранным заемщикам на национальный рынок и иностранных ценных бумаг к биржевой котировке;

- развитая правовая система с четкой защитой прав собственности, эффективным регулированием и правоприменением;

- надежная судебная система, пользующаяся доверием участников рынка;

- удобное географическое положение;

- значимое место страны в мировой системе хозяйства;

- устойчивое валютно-финансовое положение страны, стабильная валюта, обеспечивающая доверие иностранных инвесторов;

- наличие эффективных международных систем связи;

- наличие квалифицированных кадров, способных эффективно работать в финансовых институтах, инфраструктурных и консультационных организациях, а также в регулирующих органах.

По мнению экс-главы Гонконгской денежно-кредитной администрации Дж. Яма, к формированию международных финансовых центров, так или иначе, приводят процессы финансовой либерализации и глобализация финансовых рынков. Участники финансовой сферы выбирают место ведения своего бизнеса и совершения сделок исходя из различных критериев.

В результате конкуренции сложились мировые финансовые центры: Нью-Йорк, Лондон, Цюрих, Люксембург, Франкфурт-на-Майне, Токио Сингапур и др. Они выступают как центры сосредоточения банков и специализированных кредитно-финансовых институтов, осуществляющих международные валютные, кредитные, финансовые операции, сделки с ценными бумагами, золотом и т.д.

При этом следует сделать акцент на том, что для получения статуса международного финансового центра городу важно развивать все факторы одновременно, пусть даже более низкими темпами, но это позволит повысить общую привлекательность города для участников финансового рынка. Например, в области предоставления страховых услуг сильные позиции занимают Мюнхен и Гамильтон, но их нельзя назвать развитыми международными финансовыми центрами. Об одновременном укреплении позиции города как мирового финансового центра говорят зависимости, установленные при классификации городов не только по общему рейтингу, но и по конкретным критериям: уязвимость финансового центра по отношению к рассмотренным выше факторам, разброс индивидуальных оценок, присвоенных финансовому центру, общий уровень развития экономики и сектора профессиональных финансовых услуг, банковской и страховой инфраструктуры, уровень эффективности управления активами и государственного регулирования. Следует отдельно отметить, что чем ниже уязвимость финансового центра по отношению к перечисленным факторам, тем выше его международный статус. Такое соотношение возможно с высокой степенью конкуренции и развитым внутренним рынком.

Лидерами по всем направлениям являются только глобальные финансовые центры — Лондон и Нью-Йорк. Сингапур и Гонконг, которвю в последние годы активно укрепляли свои позиции.

1.3 Классификация мировых финансовых центров

В настоящее время существует несколько видов классификации городов по степени участия в мировом финансовом секторе. Одну из первых классификаций предложил американский экономист Джон Фридман еще в 80-х годах XX в., построив иерархию мировых центров следующим образом

- финансовые центры высшего эшелона: Лондон, Нью-Йорк, Токио;

- многонациональные финансовые центры: Майами, Лос-Анджелес, Франкфурт, Амстердам, Сингапур;

- важные национальные центры: Париж, Цюрих, Мадрид, Мехико, Сан-Паулу, Сеул, Сидней.

Специальный обзор финансовых центров мира, названных «столицами капиталов», регулярно приводится в журнале The Economist. Современную ситуацию эксперты оценивают, как усиление поляризации между ведущими (Лондон, Нью-Йорк, Токио, Гонконг, Париж, Франкфурт-на-Майне, Сингапур) и прочими финансовыми центрами мира, к которым, например, относятся Чикаго, Цюрих, Сидней и другие.

С другой стороны, МФЦ можно классифицировать по принципу историко-экономического развития

- «старые» центры, чье становление было обусловлено, прежде всего, рядом исторических и геополитических причин (Лондон, Нью-Йорк, Франкфурт-на-Майне);

- «новые» центры, чье развитие началось сравнительно недавно (10-20 лет назад) и чей рост основан преимущественно на искусственном создании условий для стимулирования местной экономики (Сингапур, Гонконг, Дубай).

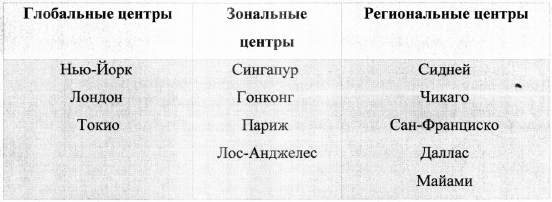

В конце XX века появилось большое количество аналитических работ специалистов из разных стран, распознававших различные формации глобальных городов, предлагавших самостоятельные оценки и критерии их выделения и обосновывавших свои рейтинги. Так, на основе детального анализа размещения главных штаб-квартир ТНК, их отраслевых и региональных офисов Г. Трифт выделяет глобальные, зональные и региональные центры:

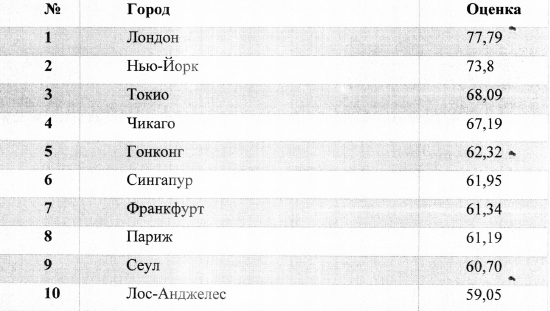

В 2007 г. компания MasterCard ранжировала 50 наиболее развитых финансовых центров мира, приняв во внимание уровень регулирования, объем финансовых потоков, объем сделок (в том числе на фондовом рынке), уройЬнь профессионализма трудовых ресурсов, возможность развития бизнеса.

Таблица 2. Рейтинг ведущих в мире финансовых центров — MasterCard

Другой возможный тип классификации связан со специализацией финансовых центров. Так, в рамках Западной Европы Лондон известен прежде всего рынками евровалютных операций, фондовых ценностей, золота, фьючерсных сделок. Цюрих играет роль рынка золота, Сингапур — фондового аккумулятора региона, Гонконг — центра международного синдицированного кредитования. В Нью-Йорке находятся штаб-квартиры большинства инвестиционных банков, занимающихся операциями слияния и поглощения. Ряд финансовых центров специализируются на определенных направлениях финансовой деятельности. Так, на Чикаго в течение длительного периода приходилось более половины мирового рынка фьючерсных и опционных сделок. В последние годы за лидирующие позиции в этих сферах с Чикаго начал конкурировать Франкфурт-на-Майне.

Индийские исследователи предложили свою классификацию финансовых центров:

- глобальные: Лондон, Нью-Йорк, Сингапур;

- региональные: Дубай, Шанхай;

- международные: Париж, Франкфурт, Сидней, Токио;

- офшорные (все финансовые центры, где действует льготный налоговый режим).

По мнению многих экспертов, собственно мировыми можно назвать только два финансовых центра — Лондон и Нью-Йорк, а остальные города являются в большей степени международными или региональными финансовыми центрами, чем. На основе этого подхода компания Z/Yen Group Limited в 2008 г. привела классификацию финансовых центров с учетом значимости города на мировом финансовом рынке.

Итак, мировые финансовые центры можно классифицировать по различным критериям, таким как: участие в выполнении тех или иных банковских и финансовых функций; по принципу историко-экономического развития; на основе анализа размещения главных штаб-квартир ТНК и головных офисов крупнейших компаний; также критерием может являться специализация финансовых центров.

Глава 2. История и современные тенденции развития Лондона как международного финансового центра

2.1 Этапы становления Лондона как мирового финансового центра

Роль британского фактора в формировании глобальных цивилизационных ценностей трудно переоценить. Британия первой из европейских держав осуществила нелегкий переход от аграрного уклада к индустриальному производству. Вследствие установления военно-торгового господства на морях, проведения жёсткой колониальной и искусной коммерческой политики, а также освоения прорывных новаторских технологий в производстве и промышленности, английская продукция активно распространялась по миру. В период правления королевы Виктории Британия захватила и поработила почти весь мир, стала его полноправной хозяйкой, что укрепило уверенность метрополии в своей особой глобальной цивилизаторской миссии. Колонии неоднократно пытались восставать против владычества Британии, но все восстания жестоко подавлялись. Единственными, кому удалось выиграть войну за независимость, стали США. Однако, Англия не отказалась от идеи цивилизаторского миссионерства, а только медленно и незаметно для всего остального мира поменялась с США функциональными ролями, осуществив тем самым «перезагрузку» стратегии англосаксонской экспансии.

Начало становления и развития Лондона как международного финансового рынка началось еще в Средневековье, когда в 1215 г. английское правительство провозгласило Большую хартию вольностей, которая гарантировала индивидуальные права в Англии, и то, что Лондон является безопасным местом для отечественных и зарубежных торговцев.

В 1690 г. были созданы Английский банк и Королевская биржа, которые заложили организационные основы для лондонских финансовых рынков.

Промышленная революция XVIII в. обеспечила Великобритании устойчивую коммерческую, финансовую и экономическую базу. Лондон функционировал как единый мировой финансовый центр 200 лет, поскольку британский золотой стандарт был «краеугольным камнем» тогдашней мировой денежной системы, а капиталовложения в фунтах стерлингов за границей доминировали как в мировой торговле, так и в инвестициях и финансах до Первой мировой войны.

В XVII веке в Сити купцы из Италии, Германии, Франции и Китая торговали чем угодно — от золота и кофе до текстиля и специй. Лондон всегда был успешным центром торговли. Вначале Сити торговал физическими товарами, но с середины XIX века его главной сферой деятельности cfttna торговля капиталом. Это произошло по ряду причин, но главной была свобода. Итальянские и еврейские банкирские семьи, торговавшие шелком французские гугеноты, а уже в конце XX века и американские и японские банки пришли в Лондон потому, что этот город предлагал им свободу и толерантность.

К концу XIX — началу XX века национальные валюты сформировались более или менее полно почти во всех главных западных государствах. Это создало благоприятные условия для возникновения финансовых центров в Англии, Германии, России, США, Франции, Швейцарии и других странах. Но международное значение приобрели лишь наиболее крупные из них. Основным центром стал Лондон. Только Англия имела самую совершенную и самую разветвленную банковскую сеть. Именно в Англии работала самая большая фондовая биржа. Не имевший серьезных конкурентов, английский фунт стерлингов становится главным орудием международных расчетов.

Английские банки сосредоточили у себя основную массу депозитов, источником которых являлась предпринимательская деятельность английского капитала в самой Англии, в Британской империи и в других странах. Промышленные и торговые предприятия, морское судоходство, железнодорожный транспорт, банковская деятельность, доходы от займов, колониальные платежи— вот те каналы, по которым капитал стекался в Лондон. Со всего мира в Лондон устремлялись ликвидные капиталы, ищущие временного помещения.

Капиталы приливали в Лондон еще и потому, что он был единственным неограниченно свободным рынком золота: всякие платежные требования на Англию не только выписывались на золото, но были всегда и беспрепятственно превратимы в золото.

Период между Первой и Второй мировыми войнами характеризуется тем, что Лондон, несмотря на вызов Нью-Йорка, оставался доминирующим финансовым центром в мире, поскольку продолжал возглавлять стерлинговый валютный блок стран Британского содружества и сохранил основные позиции из выполнение мировых банковских операций, руководя обслуживанием финансирования международной торговли через свой денежный рынок и торговлей международными ценными бумагами через свой вторичный рынок.

Во время Второй Мировой войны и после её окончания большинство стран испытывали проблемы с бюджетом, следовательно, это негативно сказывалось на условиях международной торговли. Усугубляло коллапс в мировой торговле и проводимая большей частью стран политика протекционизма. В связи с этим для смягчения проблемы «бегства» капиталов в 1957-ом г. Правительством Великобритании внедряется контроль капитала на валютном рынке. Участники валютного рынка, которые использовали фунт стерлингов для финансирования своей международной торговли, должны были использовать доллар. Увеличение спроса на доллар в Лондоне привело к росту его стоимости. С 1960-лет Лондон стал центром международного евровалютного рынка, 75-80 % которого выражалось в долларах.

Чтобы вернуть себе лидерство и окончательно закрепить за собой звание крупнейшего мирового финансового центра британское правительство во главе с Маргарет Тэтчер осуществило ряд реформ, которые привели к так называемому «большому взрыву» (Big Bang) осенью 1986г.

После распада Британской империи бизнес местных банкиров стал локальным — финансировать проекты в дальних странах уже было не нужно. Поэтому операции Сити фактически были ограничены пределами национального рынка — весьма небольшого по сравнению с США. Так что в 70-х годах Нью-Йорк, являвшийся главным финансовым центром Соединенных Штатов, был явным лидером в финансовом мире. И даже подъем Японии в 80-х не смог потеснить его с завоеванных позиций.

Но в середине 80-х Маргарет Тэтчер, тогдашний премьер-министр, и Сесил Паркинсон, министр экономики, провели радикальную реформу Сити. Она получила название «большой взрыв» — серьезная либерализация финансовых рынков и вправду разрушила старые способы ведения дел. В 1986 году реформа отменила фиксированные комиссии на торговлю акциями, разрешила брокерским компаниям становиться акционерными обществами и заложила основы для электронной торговли акциями на бирже.

Либерализация рынка после «большого взрыва» привлекла на берега Темзы новую волну мигрантов — ведущие финансовые институты мира.

Американские банки Citirgoup, Goldman Sachs, Merrill Lynch, JP Morgan, Bank of America открыли в Лондоне свои офисы, из которых вели дела по всему региону ЕМЕА (Европа, Ближний Восток и Африка). Немецкий Deutsche Bank переместил штаб-квартиру своего инвестбанковского подразделения из Франкфурта в Лондон. Это не только привнесло в Лондон огромные масштабы капитала, но и заставило перестроить на нью-йоркский лад бизнес-процессы.

Следует отметить, что в ходе географического расширения зоны влияния Британской империи Лондон (находящийся на нулевом меридиане, разделяющем земной шар на Западное и Восточное полушарие) превратился в эпицентр международной деловой активности. Этому во многом способствовало как проведение сбалансированной государственной политики, направленной на создание в Британии наиболее благоприятного налогового режима для иностранных компаний и имущих индивидуумов, так и поддержание имиджа британской столицы в качестве поликультурного, многонационального и межконфессионального глобального центра. В настоящее время в британской столице находится больше корпоративных штаб-квартир, чем в каком-либо другом городе мира, а количество филиалов крупнейших транснациональных компаний и банков, расположенные в Соединённом Королевстве, вдвое превышает аналогичный показатель для США.

Привлекательность Лондону прибавляет его удобное географическое положение. В пяти часах лета от Лондона находятся почти все финансовые центры ЕМЕА, включая новые региональные центры, такие как Дубай или Москва. Из Лондона за 11 часов можно добраться до Бразилии, Мексики, ЮАР, Китая и Сингапура, что позволяет инвестиционным банкирам, работающим в городе, обслуживать сделки со всех континентов. Если еще пять лет назад все латиноамериканские сделки проходили через Нью-Йорк, то сегодня даже американские инвестбанки обслуживают их из Лондона.

Дополнительным фактором стали британские налоговые правила. Из всех крупных европейских стран подоходные налоги в Британии остаются самыми низкими, меньше, чем в Германии, Франции или Италии. Более того, налогами здесь облагаются лишь те доходы, которые получаются в самой стране, а не по всему миру, как это происходит в США. Это одна из причин, почему богатые арабы, индийцы, россияне и даже американцы переезжают в Лондон жить, инвестировать и торговать. Привозя с собой и капиталы, и опыт.

Все эти факторы в совокупности со многими политическими событиями сделали Лондон в последние 7-8 лет крупнейшим и передовым финансовым центром, сместив с первого места Нью-Йорк. Этому способствовали события 11 сентября в Нью-Йорке, и волна корпоративных банкротств в США на рубеже 2001-2002 годов. Крах корпораций Enron и WorldCom привел к потере доверия к фондовым рынкам со стороны инвесторов и, следовательно, к потере лидерства в мировых финансах.

2.2 Лондон как ведущий международный финансовый центр на современном этапе развития

Лондон за последние десятилетие по праву заслужил звание одного из самых привлекательных мест для ведения бизнеса. Вероятно, любой профессионал финансового рынка согласится с утверждением, что на сегодняшний день Лондон является международной финансовой столицей мира. Именно здесь практически любая компания, в какой стране она не вела бы свой бизнес, может получить доступ к широчайшему выбору различных финансовых инструментов. В Лондонском Сити полностью раскрывается значение выражения «Money is a commodity» (деньги — это товар), так как на этом рынке за многие годы был установлен баланс между теми, кто xoтел бы привлечь средства (предприниматели) и теми, кто хотел бы свои средства разместить (инвесторы).

Лондонский Сити — самоуправляемый британский финансовый центр, играющий особую роль не только в европейских, но и в мировых финанвах. Управляет этим небольшим районом избираемый на один год лорд-мэр, который выполняет в основном представительские функции, в частности продвигая услуги Сити по всему миру. В этом году новый лорд-мэр Майкл Бэр.

Хотя Лондонское Сити занимает всего 1 квадратную милю, здесь сосредоточенно огромное количество институциональных инвесторов — это различные банки, инвестиционные, хеджевые, пенсионные фонды, страховые компании и т.п., аккумулирующие на своих счетах колоссальные средства. К примеру, в Сити насчитывается только 474 иностранных банков. Практически каждый крупный иностранный инвестиционный банк в мире имеет свое представительство в Лондоне, финансовые институты размещаются здесь буквально в каждом здании. В управлении различных фондов Сити находится порядка 9 триллионов долларов. Финансовое и политическое влияние Лондонского Сити чрезвычайно велико. Часто Сити называют золотой милей, которая управляет миром.

По объему международных финансовых операций рынок Лондон не знает себе равных. На его долю приходится более 35% оборота торговли акциями зарубежных эмитентов (иностранными акциями за пределами национальных рынков), треть валютных операций, более 40% внебиржевого рынка деривативов, пятая часть международного банковского кредитования, 60% первичного и до 70% вторичного рынка еврооблигаций. Лондон — ведущий центр торговли драгоценными металлами.

История Лондонской Фондовой биржи (LSE), которая широко известна как мировой лидер в торговле ценными бумагами, насчитывает более 200 лет. LSE на сегодня является самой крупной биржей в Европе, и занимает первое место в мире по количеству иностранных эмитентов. 79% всех операций IPO Европы за прошедший год было проведено на Лондонской фондовой бирже, что значительно больше, чем на NYSE и NASDAQ вместе взятых. Торговля акциями сосредоточена на Лондонской фондовой бирже (London Stock Exchange-LSE). Общее число английских компаний, чьи акции торгуются на бирже — 2913 (1585 на основном рынке и 1328 — на втором сегменте (AIM — рынок альтернативных инвестиций). На LSE обращается 45% от объема акций и 70% от объема евробондов всех международных эмитентов. По объему торговли иностранной валютой Лондон занимает первое место в мире, превосходя Нью-Йорке и Токио вместе взятые.

В 2009 году на Лондон пришлось 26% мирового рынка IPO, в то время как на Нью-Йорк — всего 6,5%. Между тем еще в 2001 году в Лондоне совершалось лишь 9% размещений, а в Нью-Йорке — 60%. Однако, в Лондоне значительный рост первичных размещений происходит на рынке AIM, который имеет очень простое регулирование. Это позволяет компаниям относительно легко получать финансирование, но порождает вопросы об устойчивости данного рынка, ведь ряд компаний имеют не столь сильные стандарты корпоративного управления, какие требовались бы на основном рынке Лондонской фондовой биржи.

Общая задолженность по облигациям английских эмитентов составляла в сентябре 2007 г. 3782 млрд.долл.4, из которых 2/3 пришлось на облигаййи, размещенные на международном рынке. Доля последних еще десятилетие назад составляла треть. Английские эмитенты пользуются преимуществами Лондона как центра торговля еврооблигациями. На банки, расположенные в Лондоне, приходится примерно 60% размещенных еврооблигаций на первичном рынке и 70% оборота на рынке вторичном.

Лондон выступает крупнейшим мировым центром торговли драгоценными металлами. Большая часть мировой торговли драгметаллами осуществляется на внебиржевом рынке. Обороты на рынке золота достигают 7-8 трлн.долл. в год, что меньше, чем на рынках акций, облигаций и тем более валюты, но, тем не менее, масштабы и этого рынка колоссальные. Внебиржевой рынок работает 24 часа в сутки и у него нет формальной структуры и специального центра. Сделки совершаются в основном по телефону или с помощью электронных дилинговых систем. Рынок функционирует под эгидой Лондонской ассоциации участников рынка драгоценных металлов London Bullion Market Association (LBMA). Цены, складывающиеся в ходе лондонского фиксинга, принимаются в качестве эталонных большинством участников мирового рынка.

Лондонский рынок краткосрочного капитала (старейший рынок в мире) состоит из:

- традиционного денежного рынка — является гарантированным, поскольку на нем Банк Англии реализует свою контрольную функцию ч^рез использование нескольких инструментов кредитного контроля: продажа казначейских векселей учетным домам, купля и продажа государственных бумаг через операции на открытом рынке, операции по дисконту векселей, установление резервных требований относительно обязательств за стерлинговыми депозитами в банках и лицензированных кредитнофинансовых учреждений;

- дополнительного (параллельного) денежного рынка — является негарантированным и включает: межбанковский рынок, стерлинговые и долларовые депозитные сертификаты, ценные бумаги местной власти и финансовых компаний, межфирменные ценные бумаги, краткосрочные коммерческие евровекселя и стерлинговые краткосрочные векселя.

Лондонский валютный рынок, который является самым большим в мире и на нем действует более 300 британских и зарубежных банков.

Сегодня около 80% инвестбанковских операций прямо или косвенно проходят через Лондон, так что британская столица по праву стала считать себя ведущим финансовым центром мира. Деятельность иностранных банков в Лондоне связана в основном с международными операциями, а не кредитованием английских заемщиков. В целом более трети всех кредитов банков (английских и иностранных) в Лондоне приходится на иностранных заемщиков.

Важнейшей группой финансовых учреждений в Лондоне являются страховые компании, пенсионные фонды и институты коллективного инвестирования. По оценкам IFSL общий объем активов под управлением английских управляющих (пенсионными фондами, страховыми резервами, активами институтов коллективного инвестирования) в конце 2006 г. составлял 3,8 трлн.ф.ст. (7,46 млрд.долл.), при этом примерно 30% (1,1 трлн.ф.ст.) активов принадлежало иностранным инвесторам.

Благодаря перечисленным достоинствам, Лондон уже который год подряд удерживает лидерство в рейтинге, составляемым аналитической компанией Z/Yen. В марте 2011г. Британская столица набрала 775 баллов из тысячи возможных. В тройку лидеров также вошли Нью-Йорк (769 баллов) и Гонконг (759 баллов). Следом идет Сингапур (722 баллй) и Шанхай с Токио, разделившие пятое место (по 694 балла). В десятку ведущих финансовых центров также включены Чикаго, Цюрих, Женева и Сидней. Большинство мегаполисов за последние полгода ухудшили свои позиции, лишь 25 смогли подняться в рейтинге. Азиатские финансовые центры становятся все более конкурентоспособными: в первой двадцатке восемь азиатских городов против шести североамериканских и пяти европейских. В докладе отмечается, что самый заметный скачок совершил Сеул: он переместился на 16-е место, опередив Пекин.

Стоит отметить, что, хотя Лондон опережает Нью-Йорк, своего давнего конкурента, основными соперниками стоит считать набравшие в последние десятилетие международные финансовые центры из Ближнего Востока и Азии — Гонконг, Шанхай, Сингапур и Дубай.

2.3 Перспективы дальнейшего развития Лондонского МФЦ: преимущества и недостатки

В последние годы активизировалась борьба среди мировых финансовых центров за доминирование в мировой финансовой системе.

По мнению экспертов, такое развитие ситуации в целом ожидаемо и отвечает происходящим сегодня процессам в мировой финансовой системе. Основным мотивом в данном случае является приближение второй волны глобального финансового кризиса, последствия которого могут быть столь значительны, что кардинально изменят существующую картину финансового мира. В этих условиях вполне естественно обострение борьбы между финансовыми центрами за сохранение собственного статуса.

Финансовый мир полон рейтингами. Инвестбанкиры, затаив дыхание, ждут очередного рейтинга слияний и поглощений, пусть даже связь между местом в этом рейтинге и прибыльностью не особо прослеживается, если вообще существует.

Рейтинги финансовых центров заставляют нервничать правительства. Эти списки составляются, как правило, по опросам компаний и определяют, насколько кризис изменил репутацию и привлекательность ведущих западных финансовых центров. Таким вопросом больше задаются в Лондоне, чем в Нью-Йорке (некоторые американцы склонны полагать, что мир будет все равно рваться к ним в гости независимо от того, насколько гостеприимны хозяева).

Рейтинг, составленный по заказу муниципального совета лондонского Сити, уверяет, что Нью-Йорк и Лондон все еще идут вровень в соревновании за первое место. Рейтинг журнала The Banker утверждает иное: Нью-Йорк — явный лидер, Лондон дышит ему в затылок, и дистанция все сокращается. Но снижаются оценки обоих городов за качество регулирования и налоговое бремя. Компании беспокоятся о будущем по оббим этим направлениям.

Между тем быстрее всех наверх движутся финансовые центры Азии. Речь не только о Гонконге и Сингапуре, но и о Шанхае, Пекине и Шэньчжэне. Китай целенаправленно развивает и рекламирует свои финансовые центры, и это дает свои плоды. Согласно индексу финансового развития Всемирного экономического форума, Г онконг и Сингапур вот-вот догонят Лондон. Китай уже обогнал Италию по общим показателям развития финансовой сферы.

У Лондона нет неотъемлемого права быть мировым финансовым центром. В конце концов, внутренний рынок Британии явно уступает в размерах американскому. Очаги финансовой активности развиваются и приходят в упадок. Недавнее исследование компании CBI показало, что за последние десятилетие Лондон потерял привлекательность «для интернациональных мобильных компаний, а также возникает ситуация, когда инвесторы переводят свои финансово-валютные операции и инвестиции в другие, более привлекательные районы.

Как известно, существует множество факторов, повлиявших на становление Лондона во главе мировых финансов, однако существуют и такие которые не могут гарантировать Лондону беспечного будущего и дальнейшего лидерства:

- открытый доступ к рынкам и клиентам;

- подвижность и высокий уровень образования и специализации рабочей силы;

- благоприятствующая ведению внешнеэкономической деятельности система налогообложения;

- высокий уровень жизни.

К примеру, в Великобритании было решено ввести новый «суперналог» в размере 50 процентов на все банковские бонусы выше 25 тысяч фунтов стерлингов, что вызвало резкую критику со стороны финансистов страны. По мнению банкиров, новые правила только навредят Великобритании, поскольку многие финансовые организации захотят уйти работать на рынки, где нет таких ограничений. Вашингтон подобные меры принимать отказался.

Основные проблемы страны связаны с финансовым рынком, неуверенным положением нескольких ведущих банков, банкротствами и выкупом со стороны правительства. И, конечно, самым слабым местом Великобритании остается макроэкономическая нестабильность с очень высоким дефицитом бюджета и общим государственным долгом.

Очевидно, что все эти факторы сильно подвержены влиянию со стороны мировой финансовой системы и могут изменяться в зависимости от проводимой правительством политики. Следовательно, этими «слабостями» могут воспользоваться азиатские конкуренты.

В чем же причина такого ошеломительного роста азиатских финансовых центров? Наблюдаемое изменение архитектуры глобального рынка финансовых услуг обусловлено в первую очередь тем, что разразившийся в 2008 году кризис стал первым международным кризисом, в котором азиатские рынки были относительно стабильными, а все риски и потери были сконцентрированы на Западе. Огромные потери традиционных финансовых центров Западной Европы и Северной Америки существенно снизили к ним доверие со стороны инвесторов. В результате в мире произошло перераспределение капитала в пользу азиатских стран, о чем свидетельствует динамика глобального рынка IPO. По мнению экспертов, несмотря на рост популярности азиатских площадок, Нью-Йорк в ближайшие 10 лет все же сохранит за собой роль одного из самых значимых финансовых центров. В то время как Лондон столкнется с серьезным давлением со стороны Шанхая и вероятнее всего будет свергнут первого места в рейтинге значимости на международной финансовой арене. К слову, согласно опросу, проведеннйму международной юридической фирмой Eversheds, большинство бизнесменов заявили, что намереваются открыть свои офисы в этих азиатских финансовых центрах. Так что дальнейшая интеграция бизнеса в Азию будет усиливаться. Можно с уверенностью сказать, что процесс превращения Азии в доминирующую силу в глобальной экономике начался.

Но все же, стоит отметить, что на данный момент на азиатском рынке происходит так называемое перер аспределение сил и разграничение сфер влияния. Поэтому не стоит утвержда ть, что завтра или в ближайший год появится некий единый транснациональный финансовый центр.

Некоторую конкуренцию оказывают периферийные или, иначе говоря, оффшорные финансовые центры. Такие финансовые центры служат также налоговым убежищем, поскольку операции на них не облагаются местными налогами и свободны от валютных ограничений. К ним относятся Багамские острова, Панама, Бахрейн и т.д. Претензии к оффшорным зонам заключаются в том, что, устанавливая нулевую или номинальную ставку налогообложения, они занимаются «налоговым демпингом», переманивая мобильный капитал из других стран. Тем самым они разрушают налоговую базу этих стран, поощряют уклонение от налогов и вынуждают переносить бр^мя налогообложения на менее мобильные налоговые базы (труд, недвижимость, потребление). Соответственно происходит искажение структуры экономических стимулов «неоффшорных» экономик.

По данным журнала Economist, на оффшорные финансовые центры (их население составляет 1,2% мирового, а ВВП — 3%) приходится 26% финансовых активов мира и более 30% прибылей транснациональных компаний США.

Еще одним конкурентом в недалеком будущем может стать Москва.

Однако, как заявил мэр Лондонского Сити Майкл Бэр во время своего визита в июне 2001 г. в российскую столицу, Лондон не боится конкуренции со стороны, Москвы, а напротив будет оказывать всяческую, всестороннюю поддержку в становлении Москвы как международного финансового центра, т.к. учитывая глобальныйхарактер финансовых рынков, гораздо более важно поддерживать тесные связи с Москвой, чтобы британские компании имели хорошие перспективы на будущее в этой части мира. По его словам, инфраструктура нуждается в постоянном финансировании, особенно в финансовых центрах, которые располагаются в больших городах, таких как Лондон или Москва, которым приходится конкурировать со специально построенными высокотехнологичными бизнес-центрами Азии и Ближнего Востока.

ЗАКЛЮЧЕНИЕ

Международные финансовые центры являются индикаторами состояния мировой финансовой системы в режиме реального времени. Эта кровеносная система должна снабжать кровью всех игроков рынка и от её состоянии зависит многое. На сегодняшний день в мире можно выделить согласно различным классификациям десятки МФЦ, но все же лидирующими на протяжении нескольких столетий были и остаются лишь два — Нью-Йорк и Лондон

Лондон — признанный международный финансовый центр. Его особенность — способность к «вызову и ответу» на любую новую ситуацию и финансовые инновации.

Существует множество рейтингов, которые определяют самые значимые финансовые центры. В некоторых рейтингах на первом месте значится Лондон, в других — Нью-Йорк, но можно сказать, что эти )ща мировых финансовых центра идут вровень по финансовым показателям. Однако есть вероятность, что переломный момент для Британии уже не за горами. Между тем, быстрее всех наверх движутся азиатские финансовые центры (например, Шанхай, Пекин, Гонконг). Не отстают от них и МФЦ стран Ближнего Востока и оффшорные центры. Вскоре конкуренцию сможет составить Москва.

Центр мирового экономического равновесия смещается все восточнее, следовательно, баланс финансовой активности просто обречен дрейфовать следом. Поэтому адекватным ответом для Лондона был бы поиск путей взаимодействия с этими новыми центрами.